21 avril 2026

En 2026, la directive européenne CSRD n'est plus seulement une question de mise en conformité : c'est un sujet d'organisation de la donnée. La vraie question n'est plus « suis-je concerné par cette directive européenne CSRD ? », mais « quelles informations dois-je fiabiliser maintenant pour éviter un chantier impossible dans 12 mois ? »

Le contexte réglementaire a bougé vite. Les premières entreprises reportent déjà sur leurs données 2024. D'autres ont vu leur échéance décalée de deux ans. Et l'Omnibus I, adopté définitivement le 16 décembre 2025, a resserré le périmètre autour des grandes structures. Résultat : « qui est vraiment concerné en matière de durabilité ? » est devenu une question légitime, y compris pour des équipes RSE expérimentées.

Chez ReSoil, notre conviction est simple : le vrai point dur est la donnée. Pour les entreprises exposées à des chaînes de valeur agricoles ou amont complexes, la difficulté n'est pas seulement de comprendre la règle, c'est de fiabiliser des données exploitables sur les émissions, la biodiversité, les sols et la traçabilité.

La CSRD (Corporate Sustainability Reporting Directive) est une directive européenne adoptée en décembre 2022, en remplacement de l'ancienne NFRD. En principe, elle impose aux entreprises concernées de publier un rapport de durabilité annuel, intégré au rapport de gestion, portant sur leurs impacts environnementaux, sociaux et de gouvernance.

Ce rapport de durabilité des groupes s'appuie sur les ESRS (European Sustainability Reporting Standards), les normes techniques de l'EFRAG. Ces textes couvrent le climat, la biodiversité, les ressources en eau, les droits des travailleurs et la gouvernance. Il doit être publié dans un format numérique standardisé et vérifié par un tiers indépendant, une étape clé pour garantir la crédibilité des obligations de publication.

Le principe central est la double matérialité : l'entreprise analyse à la fois comment les enjeux de durabilité affectent sa performance financière, et comment ses activités impactent l'environnement et la société. Cette analyse inclut obligatoirement la chaîne de valeur, c'est là que se situe le vrai défi opérationnel en matière de durabilité.

La réponse dépend de trois situations très différentes : les entreprises déjà entrées dans le reporting, celles dont l'entrée a été décalée, et celles sorties du champ avec la révision Omnibus. C'est ce mélange de règles déjà applicables et de cadre simplifié récent crée une influence réelle sur la lecture du texte par les équipes RSE.

Les premières entreprises assujetties sont celles qui étaient déjà soumises à l'ancienne directive NFRD (Non Financial reporting Directive) : les grandes entreprises d'intérêt public de plus de 500 salariés. Elles ont appliqué la CSRD sur l'exercice 2024 et publié leur premier rapport de durabilité complet début 2025. Pour elles, il n'y a pas de report, elles sont dans le dispositif, les premières leçons terrain sont disponibles, et les auditeurs ont déjà passé leurs premiers rapports au crible.

Pour ces entreprises, le sujet n'est plus "faut-il se préparer ?" mais "comment fiabiliser et améliorer le reporting déjà lancé ?". La Commission a d'ailleurs adopté en juillet 2025 un quick fix ESRS pour éviter que les entreprises de la première vague aient à reporter des informations additionnelles pour les exercices 2025 et 2026 au-delà de ce qui était requis pour 2024.

Le mécanisme dit "Stop the Clock", adopté et publié au Journal officiel de l'UE le 16 avril 2025, a repoussé de deux ans les obligations pour les grandes entreprises qui devaient commencer à reporter sur les exercices 2025 et 2026, ainsi que pour certaines PME cotées. Leur premier rapport est désormais attendu en 2028, sur les données de l'exercice 2027.

Ce report a été officialisé en droit français par la loi DDADUE du 30 avril 2025. Il ne doit pas être lu comme une invitation à l'inaction : il sert plutôt à mieux préparer la gouvernance, la matérialité et surtout les données les plus difficiles à obtenir.

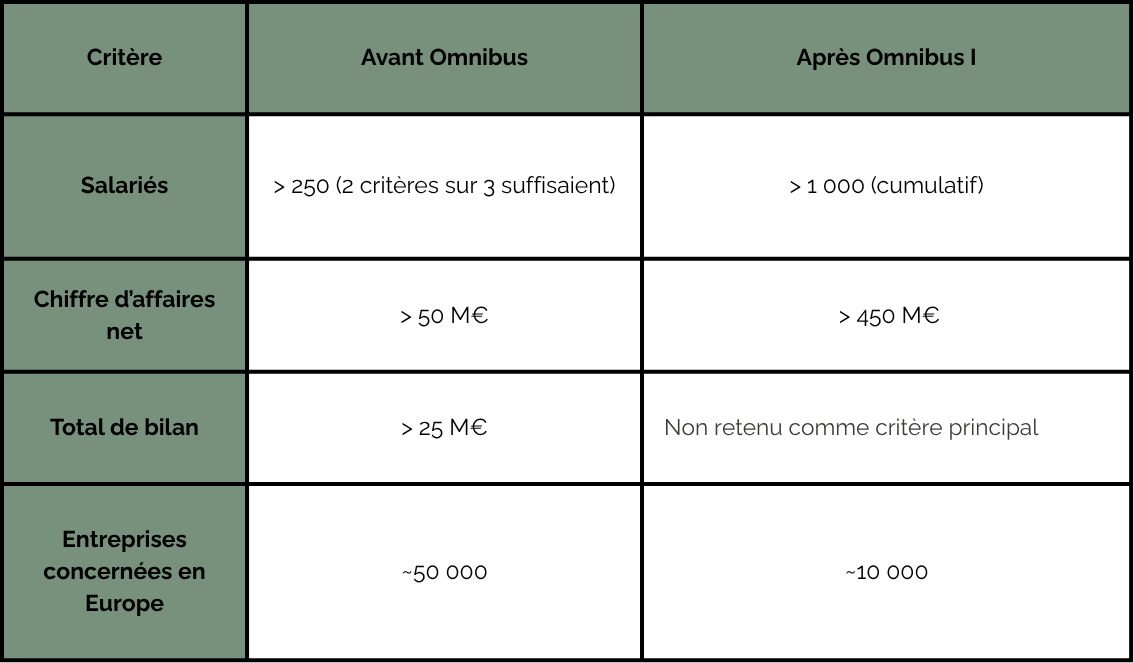

L'Omnibus I, adopté définitivement par le Parlement européen le 16 décembre 2025 et entré en vigueur début 2026, introduit un resserrement majeur du périmètre. Les seuils d'assujettissement sont désormais cumulatifs, il faut dépasser les deux simultanément :

Exemples concrets :

Pour les entreprises non européennes significativement présentes dans l'UE, le seuil est fixé à 450 M€ de CA généré dans l'UE, à condition qu'une filiale ou succursale européenne dépasse 200 M€.

La France dispose d'un délai de 18 à 24 mois après l'entrée en vigueur de l'Omnibus pour transposer ces nouvelles dispositions en droit national, un exercice délicat, car elle avait déjà transposé le texte initial en décembre 2023.

Déjà applicable : les entreprises de la vague 1 (ex-NFRD, + 500 salariés) reportent sur leurs données 2024. Le cadre ESRS et la logique de double matérialité sont déjà une réalité pour elles. Leurs obligations sont inchangées.

Résultant des simplifications : le report de deux ans introduit par le Stop the Clock, puis le resserrement du périmètre autour des seuils 1 000 salariés / 450 M€ de CA net avec l'Omnibus I. Environ 80 % des entreprises initialement visées sortent du champ obligatoire.

Un acte délégué révisé des ESRS est attendu mi-2026 : il devrait réduire significativement le nombre de points de données obligatoires, allégeant la charge pour les entreprises encore assujetties. La double matérialité et l'audit externe sont maintenus.

.png)

C'est la section que les sites institutionnels n'écrivent pas et c'est pourtant la plus utile pour la majorité des responsables RSE.

On peut être hors champ réglementaire direct et déjà sous pression de marché.

Les entreprises assujetties doivent calculer leur Scope 3, les émissions indirectes représentant souvent 80 à 90 % de l'empreinte carbone d'un groupe industriel. Pour y parvenir, elles ont besoin de données de leurs fournisseurs, indépendamment du statut réglementaire de ces derniers.

L'Omnibus I a introduit un mécanisme de protection : les donneurs d'ordre ne peuvent plus exiger de leurs partenaires de moins de 1 000 salariés des informations en matière de durabilité allant au-delà du référentiel VSME (recommandé officiellement le 30 juillet 2025). Vous disposez d'un bouclier légal contre les demandes excessives, mais pas contre les demandes VSME-conformes, qui resteront bien réelles.

Les critères ESG sont désormais intégrés dans l'évaluation du risque de crédit. Les fonds d'investissement et le private equity maintiennent leurs due diligences ESG indépendamment de la CSRD. L'accès aux financements verts, green bonds, prêts bonifiés indexés sur la performance ESG, reste conditionné à une transparence sur vos données de durabilité, quelle que soit votre obligation réglementaire.

De nombreux appels d'offres publics et privés intègrent par ailleurs des critères RSE qui dépassent le cadre CSRD. Être "hors périmètre" ne vous exempt pas de ces exigences contractuelles et commerciales.

L'Omnibus I intègre une clause de réexamen à l'horizon 2031. Le champ d'application pourra être réévalué, potentiellement élargi. Les entreprises qui démantèlent entièrement leur dispositif RSE s'exposent à une reconstruction coûteuse dans des délais contraints. Les systèmes de collecte de données, une fois désinstallés, prennent du temps à reconstruire.

La CSRD est avant tout un exercice de collecte et de fiabilisation de données. Voici les principales étapes à anticiper, en commençant par les informations en matière de chaîne de valeur amont, systématiquement les plus difficiles à obtenir.

Avant même de collecter une donnée ESG, l'entreprise doit avoir clarifié qui est responsable de quoi en interne. Cela implique de définir les responsabilités entre RSE, finance, achats et direction générale, de formaliser les processus de remontée et de validation des données, et d'établir une comitologie claire autour du reporting de durabilité. Sans ce socle organisationnel, la collecte sera chaotique, et l'auditeur le verra.

C'est le premier chantier de données à lancer, et souvent le plus chronophage. Il s'agit d'identifier les fournisseurs stratégiques par catégorie d'achats et par zone géographique, de repérer les matières ou intrants à risque élevé (origine, traçabilité, pratiques agricoles), et de cartographier les dépendances critiques. Cette cartographie est le fondement de l'analyse de double matérialité sur la chaîne de valeur : sans elle, impossible de savoir quels impacts et risques évaluer.

Les émissions de gaz à effet de serre restent le point de données le plus demandé. Le Scope 1 (émissions directes) et le Scope 2 (énergie) sont généralement accessibles. Le Scope 3 amont, émissions liées aux achats de matières premières, aux transports, aux processus des fournisseurs est structurellement difficile à mesurer avec précision.

Les textes ESRS et les FAQ de la Commission européenne le reconnaissent explicitement : lorsque la donnée primaire n'est pas disponible malgré des efforts raisonnables, l'entreprise peut recourir à des estimations, des données sectorielles ou des proxies. Ce n'est pas une dérogation provisoire, c'est une approche méthodologique reconnue, surtout dans les premières années. L'important est de documenter la méthode, d'en identifier les limites, et de s'inscrire dans une trajectoire d'amélioration progressive.

C'est le domaine qui monte le plus rapidement dans les analyses de matérialité des entreprises ayant des chaînes d'approvisionnement agricoles ou agroalimentaires et l'un des moins bien couverts par les outils de reporting ESG traditionnels.

Les enjeux à couvrir incluent les impacts liés à l'utilisation des terres (déforestation, artificialisation), les pratiques agronomiques des fournisseurs (intrants, irrigation, santé des sols), les dépendances aux services écosystémiques (pollinisation, régulation de l'eau, séquestration carbone) et les pressions sur les écosystèmes dans les zones de production.

L'ESRS E4 (Biodiversité et écosystèmes) est l'une des normes les plus techniques du dispositif. Contrairement au Scope 1 ou 2, il n'existe pas de standard universellement adopté pour mesurer ces impacts. C'est un domaine où l'expertise terrain, la collecte de données primaires et la modélisation spécifique aux filières font une différence réelle.

L'approche ReSoil : accompagner les entreprises dans la collecte terrain, la modélisation et l'amélioration progressive des données sur les impacts agricoles et les écosystèmes, en cohérence avec les exigences ESRS E4.

Avoir une cartographie de sa chaîne de valeur est une chose. Disposer de données fiables, auditables et régulièrement mises à jour sur les pratiques de ses fournisseurs en est une autre. Les questions à se poser dès maintenant : quel est le niveau de couverture actuel de vos questionnaires fournisseurs ? Quelle est la qualité de preuve des réponses obtenues (déclaratif, certifié, audité) ? À quelle fréquence ces données sont-elles mises à jour ? Et surtout — pouvez-vous les consolider, les vérifier et les présenter à un auditeur externe ?

La double matérialité ne se limite pas à analyser ce qui se passe dans vos usines ou bureaux. Elle exige d'examiner les impacts et risques tout au long de la chaîne de valeur : en amont (fournisseurs, matières premières, logistique d'approvisionnement) comme en aval (distribution, usage, fin de vie des produits).

Pour une entreprise dont les achats représentent 60 à 80 % des coûts, ce qui est courant dans l'industrie agroalimentaire, le textile ou la grande distribution, la majorité des impacts matériels se trouvent hors des opérations directes. Ignorer la chaîne de valeur dans l'analyse de double matérialité, c'est produire une matrice incomplète.

Les FAQ de la Commission rappellent que lorsque l'information chaîne de valeur n'est pas disponible malgré des efforts raisonnables, l'entreprise peut recourir à des estimations et des données sectorielles, notamment dans les premières années. Ce passage est important : il ouvre légitimement sur une approche progressive : collecte de données primaires là où c'est possible, modélisation là où ça ne l'est pas encore, et amélioration documentée d'une année sur l'autre. C'est exactement cette logique qui structure un bon programme de préparation CSRD sur les enjeux amont.

La CSRD concerne-t-elle toutes les grandes entreprises ? Non. Depuis l'Omnibus I, seules les entreprises dépassant simultanément 1 000 salariés ET 450 millions d'euros de chiffre d'affaires net sont assujetties, à l'exception des entreprises de la vague 1, déjà dans le dispositif. Une entreprise de taille intermédiaire de 800 salariés ou 300 M€ de CA sort du périmètre obligatoire.

Qu'est-ce qui a changé en 2025–2026 ? Deux évolutions majeures : le « Stop the Clock » d'avril 2025 a reporté de deux ans les obligations des vagues 2 et 3 ; l'Omnibus I a ensuite introduit un relèvement des seuils d'assujettissement avec des critères cumulatifs, réduisant d'environ 80 % le nombre d'entreprises concernées en Europe. Cette transition réglementaire majeure redessine le périmètre d'application de l'article 19a de la directive.

Une entreprise non soumise peut-elle être indirectement concernée ? Oui. Les entreprises assujetties doivent calculer leur Scope 3 et analyser leur chaîne de valeur, ce qui génère des demandes de données vers leurs fournisseurs. Le cadre VSME encadre ces demandes : un donneur d'ordre ne peut pas exiger d'informations en matière de durabilité allant au-delà de ce référentiel. La possibilité de publier les effets de vos pratiques reste néanmoins un atout commercial réel.

Peut-on utiliser des estimations si les données fournisseurs manquent ? Oui. Les textes ESRS et les FAQ de la Commission européenne le reconnaissent explicitement. La condition est de documenter la méthode, d'en exposer les limites, et de progresser vers une donnée plus robuste d'une année sur l'autre. Cette étape de documentation est essentielle pour l'auditeur.

Quelle différence entre CSRD, ESRS et double matérialité ? La CSRD est la directive légale, le cadre qui définit les obligations de reporting. Les ESRS sont les normes techniques qui précisent quelles informations publier et comment les mesurer. La double matérialité est le principe d'analyse permettant à chaque entreprise en matière de durabilité de déterminer quels enjeux ESG sont significatifs pour elle.

Pourquoi la chaîne de valeur amont est-elle si importante ? Parce que pour la majorité des entreprises, en particulier dans l'agroalimentaire, le textile ou l'industrie, les impacts environnementaux et sociaux les plus significatifs se trouvent en amont des opérations directes. Publier les effets de ses actions sans inclure la chaîne de valeur, c'est manquer l'essentiel de la matérialité. Le lieu de production des matières premières, les pratiques agricoles des fournisseurs, les émissions liées aux intrants : c'est là que se joue l'économie réelle du reporting de durabilité des groupes.

Les entreprises qui s'en sortiront le mieux ne seront pas celles qui ont attendu l'obligation formelle pour agir. Ce seront celles qui auront commencé à cartographier leurs fournisseurs, estimer leur Scope 3 avec une méthode documentée, structurer leur collecte de données biodiversité et sols, et construire une relation de confiance avec leur amont sur ces enjeux.

Pour les entreprises exposées à des chaînes de valeur agricoles ou alimentaires, la difficulté n'est pas seulement de comprendre la réglementation, c'est de sécuriser des données fiables sur les émissions, la biodiversité, les sols et les pratiques fournisseurs dans des filières où ces informations sont souvent fragmentées et difficiles à auditer.

Vous devez structurer vos données amont pour votre trajectoire CSRD ? Échangez avec ReSoil sur vos enjeux chaîne de valeur, climat et biodiversité. Contactez-nous ici.