2 avril 2026

La double matérialité. Deux mots qui font monter l'anxiété dans beaucoup de comités de direction. Et pourtant : une étude menée par KPMG sur 51 rapports CSRD de la vague 1, publiés en 2025, livre un verdict inattendu : l'analyse de double matérialité a été globalement bien adoptée par les entreprises, sans provoquer le rejet redouté. Mieux : dans 100 % des cas, les entreprises déclarantes ne se sont pas engagées dans la démarche uniquement pour des raisons réglementaires. L'exercice leur a révélé des risques business et des angles morts stratégiques qu'elles n'avaient pas identifiés avant.

Le problème n'est donc pas la double matérialité elle-même. C'est la façon dont on l'aborde, souvent trop théorique, trop tardive, et sans méthode claire.

Ce guide s'adresse aux responsables RSE, chefs de projet ESG et directeurs qui doivent piloter cet exercice pour la première fois, ou qui veulent éviter les erreurs observées sur les premiers rapports. Vous y trouverez une méthode en 5 étapes, des repères chiffrés concrets, et les pièges documentés sur le terrain.

La double matérialité, c'est l'obligation de regarder votre entreprise avec deux paires de lunettes simultanément.

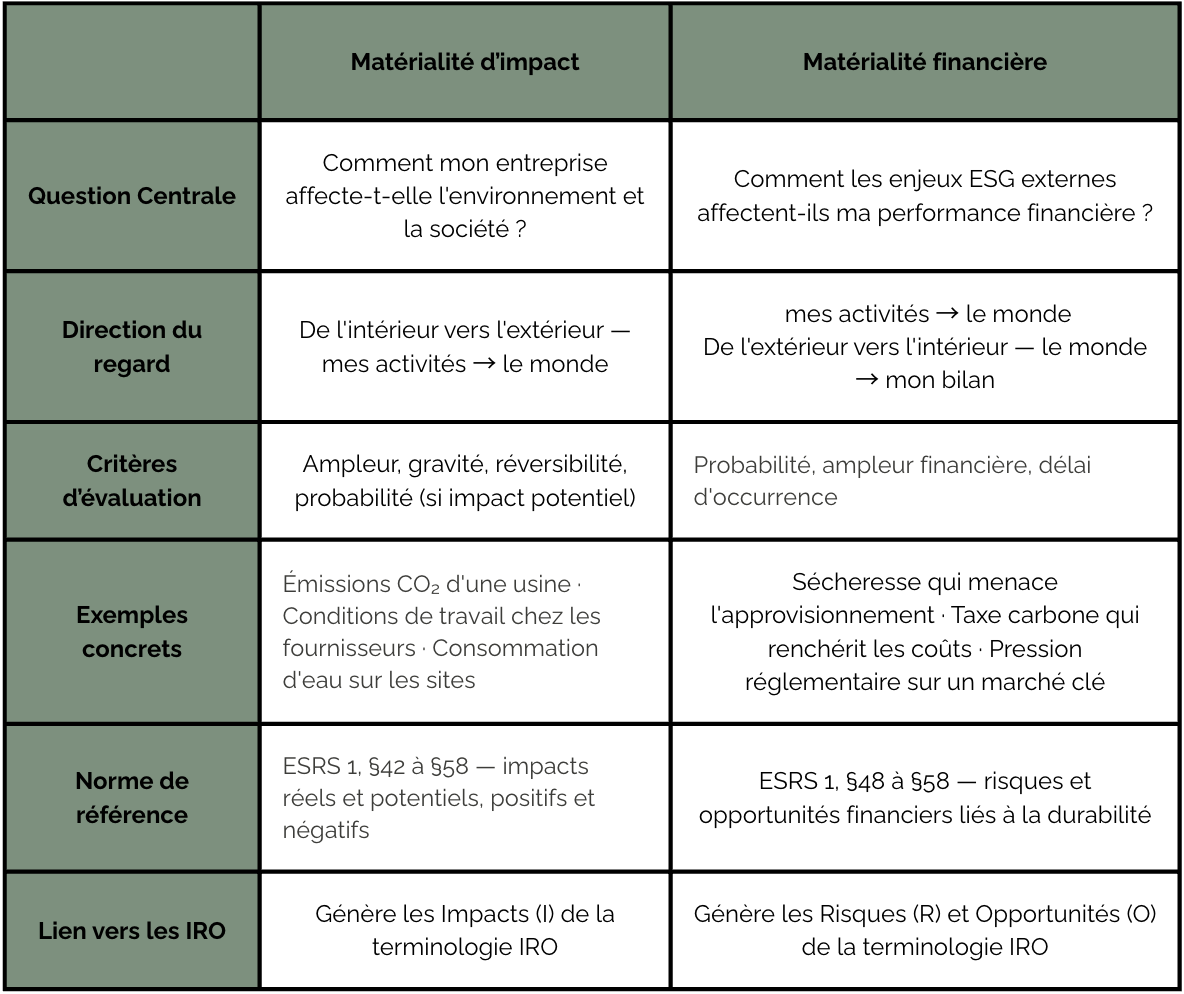

La première, c'est la matérialité d'impact, qu'on appelle aussi l'approche "inside-out". Elle répond à la question : comment les activités de mon entreprise affectent-elles l'environnement et la société ? Positifs ou négatifs, réels ou potentiels, ces impacts doivent être évalués. Exemples concrets : les émissions de CO₂ de vos usines, les conditions de travail chez vos fournisseurs de rang 1, la consommation d'eau de vos sites de production.

La deuxième, c'est la matérialité financière, l'approche "outside-in". Elle répond à la question inverse : comment les enjeux de durabilité externes peuvent-ils affecter la performance financière de mon entreprise ? Exemples : une sécheresse qui menace l'approvisionnement en eau d'un site, une réglementation carbone qui renchérit vos coûts de production, une pression sociale qui fragilise votre capacité à recruter.

Un point que beaucoup d'entreprises ratent à la première lecture : un même enjeu peut être matériel sur les deux dimensions à la fois. Le changement climatique en est l'exemple parfait. Vos émissions constituent un impact sur l'environnement (matérialité d'impact), et les événements climatiques extrêmes constituent un risque sur votre activité (matérialité financière). Les deux dimensions sont à évaluer indépendamment, et à consolider dans une seule matrice.

Trois idées reçues qui coûtent du temps et de l'énergie aux équipes RSE.

La double matérialité n'est pas un document RSE. C'est un projet d'entreprise. Et comme tout projet, elle échoue si la gouvernance n'est pas posée avant de se lancer.

Le responsable RSE coordonne. Mais il ne peut pas porter seule un exercice qui touche à la stratégie financière, à la chaîne d'approvisionnement, aux ressources humaines et à la gouvernance. Les fonctions à impliquer dès le lancement :

Notre recommandation concrète : créez un Comité de Pilotage Double Matérialité dès le démarrage, avec une réunion de lancement, des points d'avancement mensuels et une réunion de validation finale. Sans ce cadre, l'exercice se dilue dans les agendas.

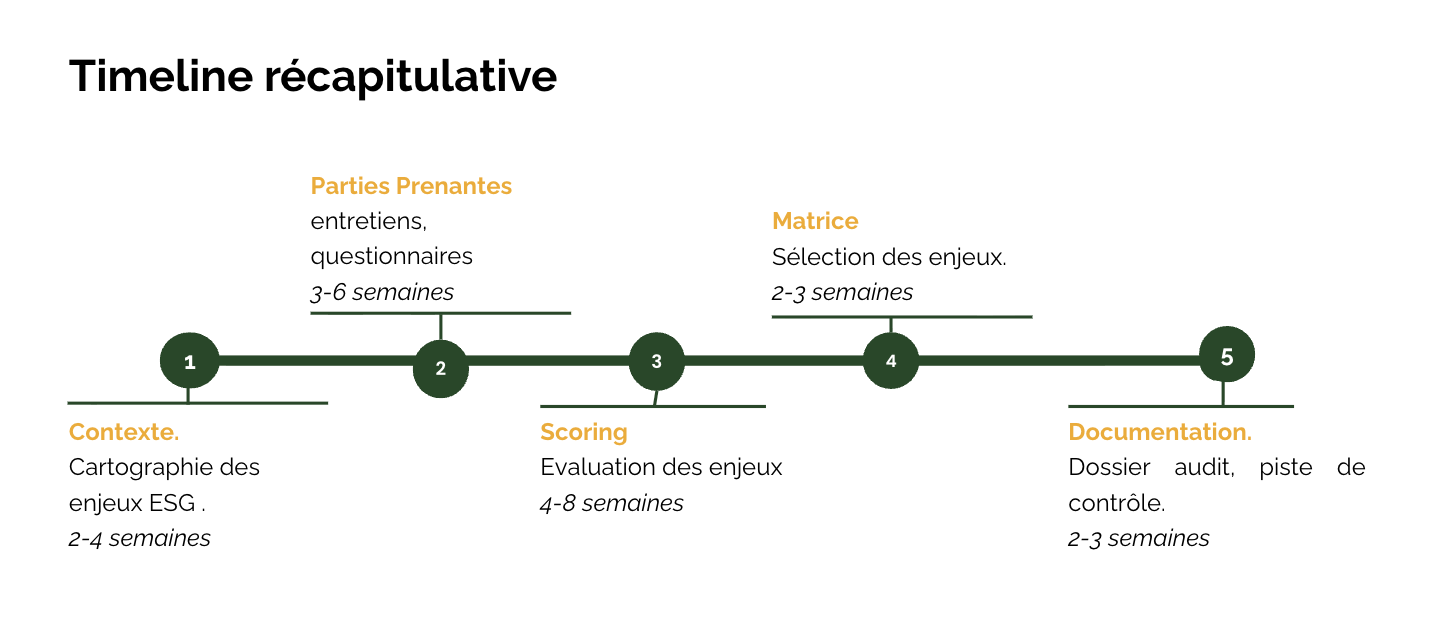

Voici les ordres de grandeur observés sur le terrain, pour une première réalisation :

La bonne nouvelle : la première réalisation est toujours la plus longue. Les mises à jour annuelles représentent ensuite 30 à 40 % de cet effort initial. Une fois le système de collecte en place, l'exercice devient progressivement fluide.

Pour une première réalisation, un tableur Excel bien structuré suffit. Organisez-le en trois onglets : liste des enjeux avec leur scoring, données brutes et sources, matrice finale. L'essentiel n'est pas l'outil, c'est la rigueur de la traçabilité. Chaque score doit comporter son identifiant unique, sa source, sa date de collecte et le nom du responsable qui l'a renseigné.

Pour les entreprises multi-sites ou multi-pays, les plateformes ESG dédiées (avec gestion des versions, piste d'audit et workflows de validation) apportent une vraie valeur opérationnelle, notamment pour la phase de collecte de données.

C'est la phase de cadrage. Elle conditionne la pertinence de tout ce qui suit, et elle est trop souvent bâclée.

L'objectif est de construire une première carte des enjeux ESG potentiellement pertinents pour votre entreprise, avant même de les évaluer. Pour cela, posez-vous ces questions structurantes :

Pour construire cette cartographie, mobilisez les référentiels existants : les ESRS fournissent une liste de 38 thématiques ESG organisées par norme (E1 à E5, S1 à S4, G1), les référentiels sectoriels SASB ou TCFD, et précieux, les rapports de vos concurrents directs publiés en 2025. Ces rapports sont publics et constituent une mine d'informations sur ce que votre secteur considère comme matériel.

💡 Conseil ReSoil : Ne partez pas d'une page blanche. Les ESRS sont votre liste de départ, pas votre liste d'arrivée. Votre travail dans cette étape n'est pas d'inventer des enjeux, mais de filtrer et d'adapter la liste de référence à votre réalité sectorielle, géographique et opérationnelle.

C'est l'étape la plus sous-estimée, et celle qui génère le plus d'écarts entre les entreprises dont l'analyse est solide et celles dont elle ne l'est pas.

Les ESRS placent les parties prenantes au cœur de la double matérialité CSRD. La consultation n'est pas imposée selon un format précis, mais elle est fortement recommandée, et les auditeurs (OTI et commissaires aux comptes) la regardent de près. Les ESRS révisés renforcent même cette exigence : les analyses génériques ou standardisées sont explicitement découragées.

Qui consulter ?

Les parties prenantes se divisent en deux catégories à ne pas négliger :

Les parties prenantes internes : direction générale, managers opérationnels, représentants du personnel (CSE), direction financière. Elles portent la vision stratégique et la réalité terrain.

Les parties prenantes externes : clients significatifs, fournisseurs clés, investisseurs et actionnaires, banques et établissements de financement, associations sectorielles, représentants de communautés locales si pertinent. Ce sont souvent elles qui signalent les enjeux les plus structurants, et les plus inattendus.

L'erreur la plus fréquente des premières réalisations : consulter uniquement les parties prenantes internes. Le biais est considérable. Les signaux les plus importants viennent souvent de l'extérieur : pression d'un client grand compte sur votre Scope 3, risque identifié par votre banque sur un actif climatique, attentes des investisseurs sur votre politique de droits humains dans la chaîne d'approvisionnement.

Comment organiser les consultations ?

Trois formats peuvent être combinés selon les profils :

Ce que vous cherchez à comprendre : quels enjeux ESG les parties prenantes considèrent-elles comme les plus importants, et pourquoi ? Leurs perceptions peuvent révéler des angles morts internes considérables.

💡 Conseil ReSoil : Préparez un guide d'entretien standardisé pour chaque profil de parties prenantes. Cela facilite la synthèse, assure la comparabilité des retours, et — point clé — garantit la traçabilité que l'auditeur vous demandera. Un entretien sans guide ni compte-rendu n'existe pas aux yeux du commissaire aux comptes.

C'est l'étape la plus technique. Elle consiste à noter chaque enjeu identifié selon les deux dimensions, pour décider lesquels sont réellement matériels.

Pour évaluer la matérialité d'impact, les ESRS définissent quatre critères à croiser pour chaque enjeu :

Pour évaluer la matérialité financière, trois dimensions à analyser pour chaque enjeu :

En pratique, le scoring fonctionne ainsi :

Adoptez une échelle homogène, par exemple de 1 à 5 pour chaque critère. Multipliez ou pondérez les scores pour obtenir un score global par enjeu. Définissez ensuite un seuil de significativité : au-dessus de ce seuil, l'enjeu est considéré matériel. En dessous, il ne figure pas dans votre reporting.

Ce seuil est de votre responsabilité, les ESRS n'en imposent pas de précis. C'est une liberté qui s'accompagne d'une exigence : le choix du seuil doit être documenté, justifié et appliqué de façon cohérente d'une année sur l'autre.

💡 Conseil ReSoil : Documentez chaque score avec sa source, sa date de collecte et le nom du responsable interne qui l'a renseigné. Les auditeurs ne regardent pas que le résultat final, ils demandent à reconstituer la démarche. Un scoring sans traçabilité, c'est un scoring inauditable.

La matrice de double matérialité est la représentation visuelle de votre analyse. Elle positionne chaque enjeu sur deux axes :

Les enjeux qui se trouvent dans le quadrant haut à droite (fort sur les deux dimensions) sont vos priorités absolues. Mais attention à un point que beaucoup ratent : un enjeu peut être matériel même s'il n'est fort que sur une seule dimension. Un impact environnemental sévère sans conséquence financière directe reste matériel au titre de la matérialité d'impact. Idem pour un risque financier significatif lié à un enjeu climatique sans impact opérationnel immédiat.

Quelques repères issus des premiers rapports vague 1 :

Les deux enjeux les plus fréquemment matériels, tous secteurs confondus :

À l'inverse, des enjeux comme la pollution par microplastiques ou la gestion des ressources marines restent peu retenus sauf dans les secteurs directement concernés. C'est la preuve que la matrice fait son travail de filtre.

Ce que la matrice déclenche concrètement : pour chaque enjeu jugé matériel, vous êtes tenu de collecter les données correspondantes et de publier les indicateurs ESRS associés. La matrice n'est donc pas seulement un document de synthèse, c'est aussi votre plan de charge pour la collecte de données qui suit.

Une double matérialité bien faite mais mal documentée est une double matérialité à risque. Les auditeurs, commissaires aux comptes ou organismes tiers indépendants, examinent autant le processus suivi que les conclusions auxquelles il aboutit.

Ce que votre dossier doit impérativement contenir :

Format recommandé : trois onglets Excel pour le scoring + un document narratif Word pour la méthodologie. La signature électronique des validations clés est conseillée pour constituer une piste d'audit solide.

💡 Conseil ReSoil : Anticipez les questions de l'auditeur dès la phase de documentation. La question la plus fréquente : "Comment avez-vous établi ce score ?" Si la réponse ne peut pas être reconstituée depuis votre dossier en moins de 5 minutes, le dossier est incomplet.

L'étude KPMG portant sur 51 rapports CSRD publiés en 2025 a permis d'identifier des patterns d'erreurs récurrents. Les entreprises des vagues 2 et 3 ont une chance précieuse : apprendre de ces erreurs sans les vivre.

Erreur n°1 — Traiter la double matérialité comme un exercice interne

Consulter uniquement les équipes RSE et la direction générale, sans impliquer les fonctions opérationnelles ni les parties prenantes externes. Résultat systématique : des enjeux matériels manqués, en particulier sur la chaîne de valeur, et une analyse peu défendable devant l'auditeur. Un tiers des IRO identifiés dans les premiers rapports étaient exclusivement rattachés à la chaîne de valeur. Les entreprises qui ont limité leur périmètre à leurs opérations propres ont produit des matrices incomplètes.

Erreur n°2 — Confondre enjeux RSE historiques et enjeux matériels CSRD

Ce que l'entreprise adresse depuis 10 ans dans sa politique RSE n'est pas automatiquement matériel au sens des ESRS. Plusieurs entreprises vague 1 ont retenu des enjeux par inertie ou par tradition plutôt que par analyse rigoureuse. La double matérialité oblige à se poser la vraie question : est-ce significatif aujourd'hui, pour mes parties prenantes et pour ma performance financière ?

Erreur n°3 — Sous-estimer la chaîne de valeur

Mentionné ci-dessus, mais assez critique pour être répété : négliger les impacts et risques qui se trouvent en amont ou en aval de vos opérations directes produit une analyse incomplète. Les ESRS permettent d'utiliser des estimations et des proxys lorsque les données de chaîne de valeur ne sont pas disponibles, à condition de le documenter et d'indiquer un plan d'amélioration de la couverture. Ce n'est pas une raison d'ignorer le sujet.

Erreur n°4 — Retenir trop d'enjeux par excès de précaution

Par crainte d'être taxées de ne pas en faire assez, certaines entreprises ont gonflé leur liste d'enjeux matériels. L'effet est contre-productif : chaque enjeu matériel génère une obligation de collecte de données et de publication d'indicateurs. Une liste trop longue aboutit à un reporting superficiel sur de nombreux sujets, plutôt qu'un reporting de qualité sur les enjeux réellement significatifs.

Erreur n°5 — Ne pas documenter la méthode au fil de l'eau

Reconstituer la traçabilité après coup, en urgence avant l'audit, est une expérience douloureuse que plusieurs équipes RSE vague 1 ont vécue. La documentation doit être produite en temps réel, au fur et à mesure de chaque étape, pas en rattrapage à J-30 de la publication du rapport.

Ce qui ne change pas :

La double matérialité reste obligatoire pour toutes les entreprises encore assujetties à la CSRD, c'est-à-dire celles qui dépassent les nouveaux seuils cumulatifs de 1 000 salariés et 450 M€ de chiffre d'affaires. Elle reste le pilier méthodologique de tout le reporting : sans elle, impossible de déterminer quels indicateurs ESRS publier. Les ESRS Set 2 maintiennent le principe de double matérialité dans son intégralité.

Ce qui simplifie :

Les ESRS Set 2 suppriment le niveau des "sous-sous-thèmes", l'analyse se fait désormais au niveau des thèmes et sous-thèmes uniquement, ce qui réduit significativement le nombre d'enjeux à évaluer. La méthode de scoring devrait également être clarifiée et rendue plus accessible. La justification obligatoire de la non-matérialité de chaque enjeu devrait disparaître.

Et pour les entreprises qui sortent du périmètre obligatoire après Omnibus ?

La double matérialité n'est pas requise dans le cadre VSME (le référentiel volontaire pour les entreprises de moins de 1 000 salariés). Mais elle reste vivement recommandée, non pas pour des raisons réglementaires, mais pour des raisons stratégiques. Elle structure la démarche RSE, répond aux attentes de vos donneurs d'ordre soumis à la CSRD, et vous prépare à une éventuelle réintégration dans le périmètre après la clause de réexamen prévue pour 2031.

La double matérialité n'est pas une victime de la simplification réglementaire. Elle en est le survivant le plus robuste, parce qu'elle est aussi un outil de pilotage, pas seulement un outil de conformité.

Quelle est la différence entre matérialité financière et matérialité d'impact ?

La matérialité financière ("outside-in") analyse comment les enjeux de durabilité externes (changement climatique, évolutions réglementaires, pressions sociales) peuvent affecter la performance financière de votre entreprise : ses revenus, ses coûts, sa valorisation. La matérialité d'impact ("inside-out") évalue l'inverse : comment les activités de l'entreprise impactent l'environnement et la société. La CSRD exige d'analyser les deux simultanément, c'est ce qui fait la "double" matérialité, et ce qui la distingue des approches précédentes (GRI, DPEF) qui ne retenaient généralement qu'une seule dimension.

Combien d'enjeux matériels une entreprise doit-elle retenir en moyenne ?

Il n'existe pas de nombre imposé par les ESRS. Les premiers rapports CSRD publiés en 2025 montrent une moyenne de 7 enjeux matériels par entreprise, tous secteurs confondus. Les secteurs les plus exposés (agroalimentaire, automobile, utilities) montent jusqu'à 10. Les secteurs de services retiennent généralement entre 4 et 6 enjeux. L'objectif n'est pas de maximiser le nombre, mais de retenir uniquement les enjeux réellement significatifs, et d'être capable de le justifier.