03 octobre 2025

Vous êtes-vous déjà demandé comment votre baguette de pain du petit-déjeuner est arrivée sur votre table ? Du champ de blé à l’assiette, en passant par le moulin, le boulanger et enfin son four, de nombreuses étapes sont nécessaires pour transformer une simple culture en un aliment quotidien. Chaque acteur de cette chaîne joue un rôle clé dans ce processus : c’est ce que l’on appelle la chaîne de valeur agroalimentaire.

Selon la FAO, cette dernière regroupe « toutes les parties prenantes qui participent aux activités coordonnées de production et d'ajout de valeur nécessaires pour produire des denrées alimentaires ».

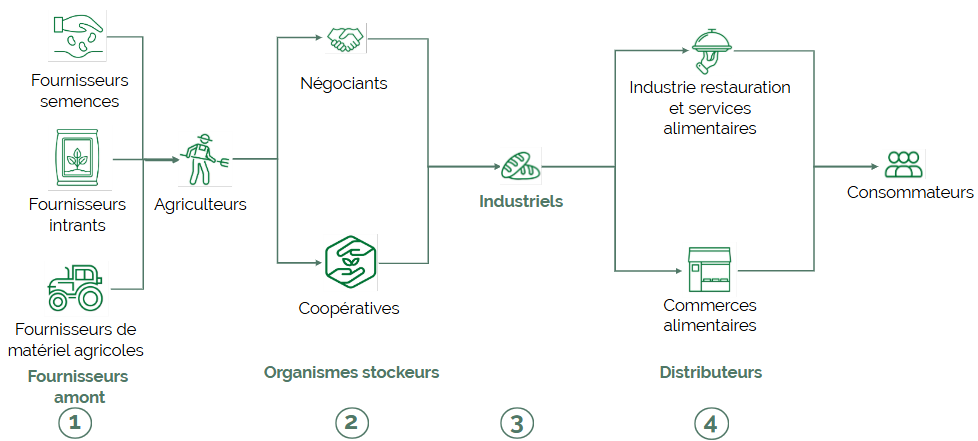

De l’amont vers l’aval se succèdent ainsi les fournisseurs (de semences, d’intrants, de matériel agricole essentiellement), les agriculteurs, les organismes stockeurs (coopératives et négoces) puis les industries agroalimentaires (IAA) et enfin les distributeurs, jusqu’à ce que le produit arrive dans les mains du consommateur.

À chaque étape, de la valeur est créée. Mais entre des coûts de production croissants et la pression des prix bas imposée par la grande distribution, de nombreux agriculteurs peinent à se rémunérer dignement. Depuis maintenant plusieurs années la colère agricole ne cesse de monter, des revendications légitimes quand on sait qu’en 2017, selon l’INSEE, 19 % des chefs d’exploitation n’étaient pas en mesure de se verser un revenu et d’après la MSA les assurés agricoles âgés de 15 à 64 ans présentent un risque accru de 43% par rapport aux autres régimes pour le même âge. Un constat accablant mais pas une fatalité ! Car chacun peut agir en faveur du monde agricole.

C’est pourquoi de plus en plus d’exploitation font le choix de se tourner vers les circuits courts ou des labels plus rémunérateurs.

Pour mieux comprendre cette mécanique complexe, examinons les quatre grands maillons qui composent la chaîne de valeur agroalimentaire française, de la fourche à la fourchette :

• Les fournisseurs amont

• Les organismes stockeurs

• Les industriels

• Les distributeurs

...sans oublier le consommateur, maillon final mais essentiel qui régit la demande.

Le secteur amont regroupe l’ensemble des entreprises qui fournissent aux agriculteurs les moyens nécessaires à la production : semences, engrais, produits phytosanitaires, aliments pour le bétail, ou encore machines agricoles.

Ce sont souvent de grands groupes internationaux ou des coopératives spécialisées. Seulement 4 acteurs (Bayer, Syngenta, Corteva et BASF) détiennent la plupart des parts de marchés : 60% des semences et 70% des phytosanitaires (données de l’atlas des pesticides 2023). Concernant les machines agricoles, on retrouve le même schéma avec une forte concentration des acteurs : le top 5 des marques de tracteurs cumule 72,5% des ventes en 2024 d’après Terre-net.

Pour amortir les coûts élevés du matériel agricole (parfois plusieurs centaines de milliers d’euros), les agriculteurs se regroupent au sein de CUMA (Coopératives d’Utilisation de Matériel Agricole), permettant de mutualiser l’achat et l’usage des machines qui s’élèvent généralement à plusieurs dizaines (voire centaines) de milliers d’euros.

Véritable pivot de la chaîne, les agriculteurs assurent la production des matières premières agricoles : céréales, fruits, légumes, lait, viande, etc.

En 2020, selon le Recensement Général Agricole (RGA), la France comptait environ 390 000 exploitations agricoles, couvrant 26,7 millions d’hectares de surface agricole utile (SAU) — soit près de 49 % du territoire national.

Cependant, la rentabilité reste un enjeu crucial pour ces producteurs, qui subissent à la fois la volatilité des prix agricoles et les contraintes climatiques de plus en plus fortes.

.png)

En France, on recense 2 100 coopératives agricoles (hors CUMA) dont 2000 TPE-PME, 144 ETI et 13 grands groupes. Elles représentent 70 % de la production agricole nationale et un chiffre d’affaires global de 118 milliards d’euros (filiales comprises), soit près de 40 % du chiffre d’affaires de l’agroalimentaire français, selon la Coopération Agricole.

Ces structures jouent plusieurs rôles :

• Collecte des produits agricoles,

• Négociation commerciale,

• Première transformation (tri, conditionnement, stockage),avant d’orienter les matières vers les industries agroalimentaires.

On peut également noter que certaines coopératives possèdent leurs propres usines de transformations agroalimentaires.

Les industries agroalimentaires transforment les matières premières agricoles en produits finis ou semi-finis. En France, on compte environ 82 000 entreprises agroalimentaires, qui traitent 70 % de la production agricole nationale.

Leur poids économique est majeur :

• 388 milliards d’euros de chiffre d’affaires,

• 66 milliards d’euros de valeur ajoutée,

• Un excédent commercial de 7,9 milliards d’euros en 2019, derrière l’aéronautique et la chimie/parfumerie.

Cela fait de la France le deuxième acteur agroalimentaire européen, juste derrière l’Allemagne.

Contrairement à ce que l’on pourrait penser, la grande majorité des entreprises agroalimentaires en France sont de petite taille : 81 % sont des microentreprises (moins de 10 salariés) et 17 % sont des PME (entre 10 et 249 salariés). Cependant, ce sont les 315 plus grandes entreprises (entreprises de taille intermédiaire et grands groupes) qui réalisent l’essentiel de l’activité économique du secteur (Ministère de l’agriculture de la souveraineté alimentaire, rapport 2022):

• 84 % du chiffre d’affaires,

• 92 % du chiffre d’affaires à l’exportation.

.jpg)

.jpg)

Alors que le nombre d’acteurs agricoles et industriels est très élevé, la distribution est dominée par une poignée de géants. En effet, six grands groupes se partagent 85 % du marché de la grande distribution en France (Leclerc, Carrefour, Groupement les Mousquetaires, Coopérative U, Auchan, Lidl).

Ce déséquilibre dans le rapport de force influence fortement les prix payés aux producteurs, souvent au détriment de ces derniers.

Avec 68,6 millions d’habitants en France et Outre-mer (INED 2025), le consommateur est le maillon final de la chaîne agroalimentaire. Ses choix d’achat influencent profondément les modes de production, de transformation et de distribution.

Derrière chaque produit acheté au supermarché se cache toute une filière complexe, riche de savoir-faire agricoles et industriels, mais aussi de tensions économiques, de contraintes environnementales et de débats éthiques.

Si chaque maillon de la chaîne agroalimentaire crée de la valeur, la répartition de cette valeur reste très déséquilibrée, en particulier pour les agriculteurs. Alors qu’ils sont à l’origine du produit, ils ne perçoivent qu’une faible part du prix payé par le consommateur final.

Par exemple, sur une baguette de pain vendue 1 €, le producteur de blé ne touche que quelques centimes. Le reste est capté par les étapes de transformation, de distribution et les charges annexes (transport, énergie, emballage, marge commerciale, etc.).

Ce déséquilibre s’est accentué avec :

• la concentration du secteur de la grande distribution, capable de négocier des prix très bas ;

• la volatilité des cours agricoles sur les marchés mondiaux avec une concurrence mondiale notamment pour les exportations de matières premières (ex : blé) ;

• la hausse des charges de production (engrais, carburant, matériel…) : on observe une flambée des prix du coût d’achat du matériel agricole qui est 60% plus élevé qu’il y a 20 ans (Terre-net).

La loi LME votée en 2008 avait déjà pour objectifs de renforcer le pouvoir de négociation des distributeurs afin de baisser les prix vis à vis du consommateur. Cependant, cela s’est fait au détriment des prix agricoles même si cette loi a permis d’encadrer les délais de paiement à 60 jours maximum.

C’est pourquoi, face à ce constat, l’État a mis en place la loi EGAlim (Équilibre des relations commerciales dans le secteur agricole et alimentaire), votée en 2018, puis renforcée par EGAlim 2 en 2021 puis EGAlim 3 en 2023. Cette loi visait à garantir "aux agriculteurs d'avoir un revenu digne en répartissant mieux la valeur", selon le Ministère de l’Agriculture, de part :

• Une construction du prix "en marche avant", à partir des coûts de production agricoles ;

• Une transparence accrue dans les négociations commerciales entre producteurs, transformateurs et distributeurs ;

• L’interdiction pour les distributeurs de vendre certains produits au-dessous de leur prix d’achat, afin de lutter contre la guerre des prix.

Malheureusement aujourd’hui le bilan est bien en deçà des espérances… Le revenu agricole n’a pas augmenté tandis que celui des intermédiaires a continué de croitre. Les négociations des prix sont toujours une bataille rude qui fait la une de la presse aux mois de février-mars. Si la loi oblige une marge minimale de 10% pour les distributeurs, cela ne s’est pas répercuté sur le prix d’achat à l’agriculteur mais sur une inflation pour le consommateur. Comme c’est souvent le cas, l’accumulation de lois et de règles ne solutionne que rarement les problèmes. La filière agroalimentaire c’est un entonnoir, des centaines de milliers d’agriculteurs pour seulement quelques transformateurs et distributeurs si bien que le monde agricole n’est jamais en position de force.

La bouteille de lait en est un bon exemple : si la marge distributeur a plus que doublé en 20 ans, celle des agriculteurs a stagné voire a légèrement diminuée. L’augmentation de la bouteille ne s’est donc pas retrouvée dans les poches des agriculteurs. Cependant, il est a noté que depuis quelques années le prix du lait payé aux éleveurs a été revalorisé, soulageant l’augmentation des coûts de production.

Depuis plusieurs années maintenant, de plus en plus de marques affichent sur leurs produits une meilleure rémunération des agriculteurs. On peut citer :

• “C’est qui le patron” qui payait le lait, en juillet 2024, 24% plus cher que le moyenne et s’est diversifiée depuis sa création dans les fruits et légumes ou les œufs ;

• La gamme d’Intermarché “Les éleveurs vous disent MERCI !” ;

• La marque FaireFrance fabriquant des produits laitiers

• Et de nombreuses autres

.png)

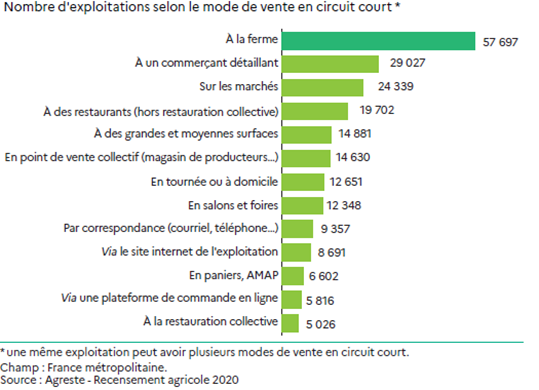

Les circuits courts regroupent l’ensemble des modes de commercialisation où il y a au maximum un intermédiaire entre le producteur et le consommateur. Cela inclut :

• La vente à la ferme,

• Les marchés de producteurs,

• Les AMAP, les drives fermiers,

• Les restaurateurs ou épiceries locales travaillant en direct avec les exploitations.

Les circuits courts répondent à plusieurs enjeux :

• Sociaux : lien direct entre producteur et consommateur, transparence sur les conditions de production.

• Économiques : meilleure marge pour le producteur, souvent sans hausse de prix pour l’acheteur.

• Environnementaux : réduction des distances de transport et donc des émissions de CO₂ (le transport de marchandises représente 45 % des émissions du secteur transport, qui lui-même compte pour 24 % des émissions mondiales, selon Carbone 4).

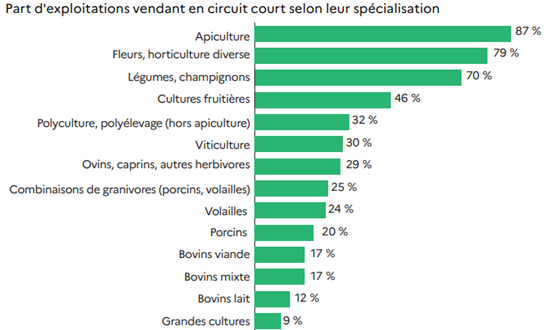

Depuis la crise du Covid-19, les circuits courts connaissent une dynamique forte : +28 % depuis 2018. D’après le RGA 2020, 23 % des exploitations y ont recours pour au moins une partie de leur production, avec de fortes disparités :

• 70 % des exploitations légumières,

• Seulement 9 % en grandes cultures (blé, maïs)

Cela est facilement explicable par le fait que les produits vendus en circuits courts sont ceux ne nécessitant pas ou peu de transformation comme c’est le cas du miel ou des fruits et légumes, contrairement aux céréales.

Attention, un produit vendu en circuit court n’est pas forcément bio. Toutefois, la vente en circuit court est plus fréquente chez les agriculteurs bio (53 %) que chez ceux en conventionnel (19 %).

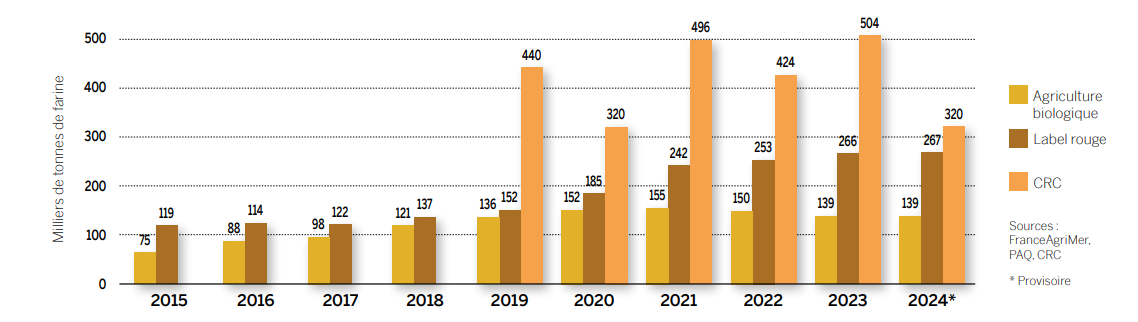

Outre le circuit de vente, la labellisation des produits permet une meilleure valorisation et rémunération pour l’agriculteur. Les SIQO (Signes d’Identification de la Qualité et de l’Origine) sont garants d’un savoir-faire, d’une origine géographique et souvent de pratiques plus exigeantes. On peut citer :

• AOP (Appellation d’origine protégée),

• AOC (Appellation d’origine contrôlée),

• IGP (Indication géographique protégée),

• Agriculture bio,

• Label Rouge...

• la filière CRC (Culture Raisonnée Contrôlée) avec des pratiques favorables à l’environnement pour des céréales

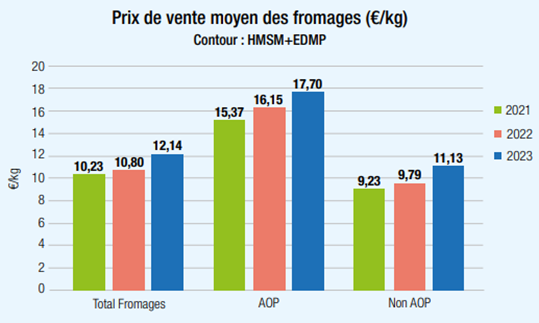

En 2023, les fromages AOP se vendaient 59 % plus cher en moyenne que leurs équivalents non labellisés.

D'autres labels émergent, comme le label bas carbone développé par Resoil, qui valorise les pratiques agricoles contribuant à diminuer les émissions de CO2 et à en stocker dans les sols. En contrepartie, des primes sont versées.

A l’image de ces 2 derniers points, pour augmenter la rentabilité de l’agriculture il est généralement conseillé de se diversifier. Les agriculteurs doivent s’improviser commerciaux, vendeurs, producteurs d’énergie (méthanisation, solaire)… Si ces doubles activités permettent plus de rentabilité, elles cachent le vrai problème de l’agriculture d’aujourd’hui : la rémunération de la production réelle.

Depuis plusieurs années maintenant, et ce d’autant plus avec les tensions géopolitiques, les coûts moyens de production ont augmenté significativement plus rapidement que les prix agricoles si bien que les producteurs se retrouvent en étau, réduisant leurs marges tandis que ceux des industriels et des distributeurs augmentent.

L’Euro alimentaire décomposé en valeurs ajoutées est un indicateur qui permet de comprendre comment se répartit 1 € dépensé par un consommateur pour un produit alimentaire, entre les différents acteurs de la chaîne agroalimentaire (agriculteur, industrie, distribution, logistique, impôts, etc.). Depuis les années 2000, la part agricole n’a pas cessé de diminuer. En 2020, seulement 10% de la valeur ajoutée provient de la branche agricole. Dans le même temps, l’importation et la mondialisation n’a cessé de se développer mettant en péril nos productions locales.

.png)

La problématique de la rémunération des agriculteurs est d’autant plus fragile dans ce contexte de changement climatique et de marché mondial où chaque année l’incertitude prédomine.

C’est de ce triangle de l’inaction que pâtis le monde agricole : les consommateurs se sentent impuissants sur ce sujet et rejettent la responsabilité sur les politiques qui eux mêmes soulignent le frein du secteur économique et des industries/distributeurs si bien que personne ne semble prendre de réelle initiative. Mais dans ce monde où chacun se regarde et parfois s’oppose, en dénonçant le vilain petit canard, il devient essentiel de rétablir le dialogue au lieu du rapport de force pour que toute la filière converge vers le même but, et que chaque maillon soit rémunéré au juste prix face à l’importation croissante et à la mondialisation.

Dans ce jeu du chat et de la souris, premiers impactés, les agriculteurs n’ont pas attendu la lune pour commencer à agir que ce soit en terme de qualité de la production via les labels ou de stockage de carbone comme le label carbone développé par ReSoil. Cependant, tout cela soit se faire par l’accompagnement et le soutien. C’est là le rôle majeur du consommateur en tant que maillon final de cette chaine de production et qui régit tout l’amont de la filière. Alors que dans les années 60 la part des dépenses consacrées à l’alimentation représentait un tiers du budget des ménages, elle a diminué à seulement 18% en 2018 avant de croitre légèrement pour atteindre 20,6% dans un contexte inflationniste (source Insee).

Si les circuits courts et les labels de qualité offrent des alternatives pour créer plus de valeur localement, la chaîne agroalimentaire "classique" reste indispensable pour nourrir la population à grande échelle, notamment pour les produits nécessitant une transformation importante.

La chaîne de valeur agroalimentaire est donc un système complexe, impliquant des milliers d’acteurs à chaque étape de la production et de la distribution de nos aliments. Chaque maillon a son importance, et leur coordination est essentielle pour garantir à la fois la qualité, la sécurité alimentaire, la durabilité environnementale, et la juste rémunération des producteurs.

Dans un contexte de transition écologique, d’inflation et de changements d’habitudes alimentaires, il est plus que jamais nécessaire de rééquilibrer les rapports de force au sein de cette chaîne, pour qu’elle soit plus équitable, plus durable, et plus résiliente. Cette nécessité s’illustre au quotidien en faisant ses courses et chaque consommateur doit avoir en tête cette chaine de valeur car chaque acte d’achat est porteur de sens.