19 novembre 2025

Six ans après sa création, le Label bas-carbone (LBC) entre dans une nouvelle phase. Le 5 septembre 2025, un décret et un arrêté ont refondu en profondeur ce dispositif pionnier de certification des réductions et séquestrations d’émissions en France. L’objectif affiché par le ministère est clair : plus de transparence, plus de liquidité, plus de souplesse, pour massifier les financements privés vers la transition écologique, tout en préservant l’intégrité environnementale. Depuis 2018, 1995 projets ont été labellisés, représentant environ 7,5 MtCO₂ évitées ou séquestrées, majoritairement dans les secteurs agricole et forestier. Autrement dit, le LBC a quitté le stade de l’expérimentation (initialement centrée forêt/agriculture) pour structurer un véritable marché volontaire français, désormais étendu à une dizaine de secteurs (bâtiment, transport, déchets, etc.).

Cette réforme acte cette montée en puissance : elle clarifie le cadre, renforce la traçabilité et aligne la comptabilité des crédits avec les exigences européennes (CSRD) tout en s’articulant avec le futur cadre européen de certification des absorptions (CRCF). Elle ouvre ainsi la voie à un marché de confiance, capable d’attirer des capitaux à grande échelle au service d’actions locales mesurables et vérifiables.

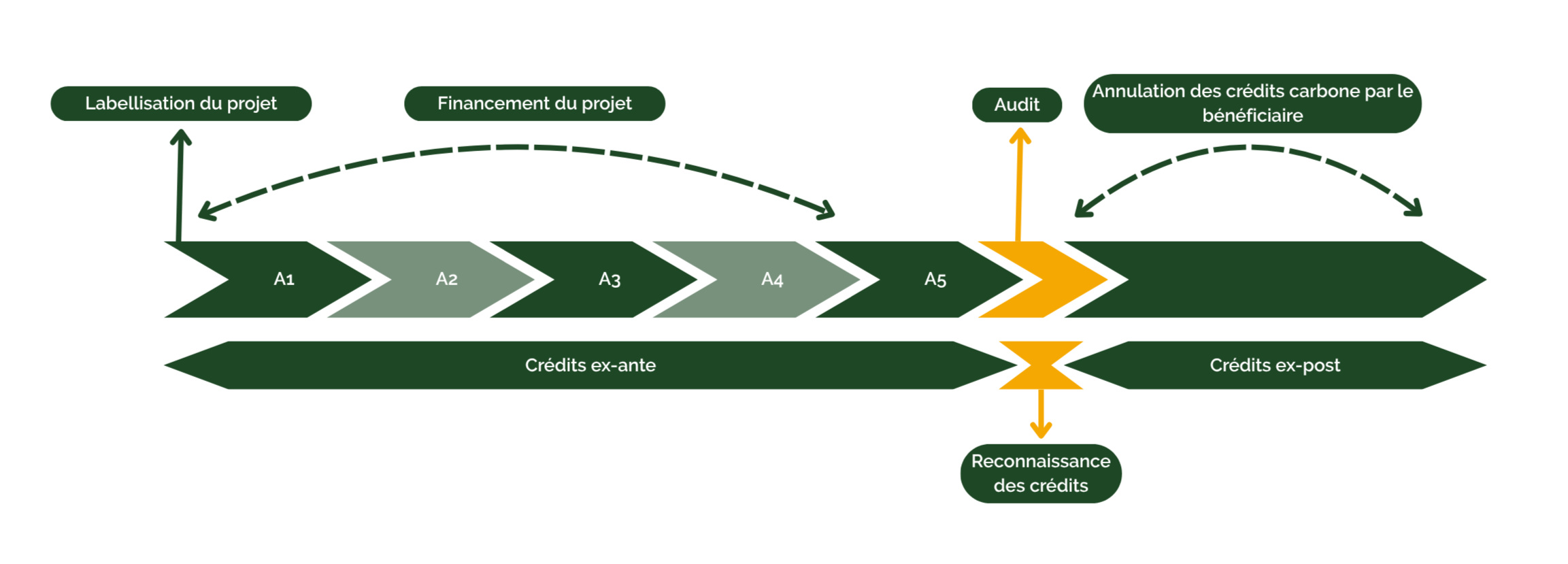

La réforme change le vocabulaire et l’économie du dispositif : les anciennes « réductions d’émissions » sont désormais des crédits carbone, attribués par défaut au porteur de projet une fois vérifiés, et cessibles sans limite, y compris rétroactivement, tant qu’ils n’ont pas été retirés. En effet, l’utilisation des crédits carbone passe par une procédure de retrait : le bénéficiaire retire les unités, qui deviennent alors un « bénéfice final » et cessent d’être cessibles. Ce mécanisme accroît la liquidité tout en consolidant la traçabilité et la compatibilité CSRD (les flux et détenteurs sont lisibles dans le temps).

La réforme précise aussi le statut des crédits ex-ante : ils certifient une trajectoire probable et comportent un rabais minimal de 10 %, avec une mention obligatoire du caractère provisoire dans la communication. Les crédits ex-post reflètent une réduction observée après réalisation. Les contrôles sont renforcés (auditeurs accrédités, contrôles inopinés possibles, annulation de crédits en cas de fraude) et la conservation des données est requise pendant trois ans.

Pour améliorer la lisibilité, le décret distingue des catégories : réduction vs séquestration (absorption) d’une part, crédits directs vs indirects d’autre part (périmètre du projet vs chaîne de valeur ; proximités avec scopes 1/2/3). Pour les entreprises, cette typologie facilite l’articulation avec leurs inventaires d’émissions et leurs plans d’action.

La réforme instaure un registre qui suit le cycle de vie des crédits (émission, cessions, retrait). Toute participation au financement d’un projet doit désormais être déclarée dans les 3 mois suivant la signature du contrat, même avant vérification. Les projets déjà inscrits avant la réforme doivent se mettre à jour avant le 5 septembre 2026. Lors d’une cession de crédits vérifiés, le prix unitaire doit être déclaré par le cédant et le cessionnaire dans les 3 mois. Ces informations, agrégées et anonymisées, alimenteront la lecture de marché, notamment dans le nouveau Comité des usagers.

Par ailleurs, le site public du LBC affichera les calculateurs carbone et, le cas échéant, les tableurs de co-bénéfices ; les méthodes seront révisées si nécessaire pour s’aligner sur ces critères de transparence. Ce registre réduit mécaniquement le risque de double comptage et rapproche le LBC des standards internationaux les plus exigeants.

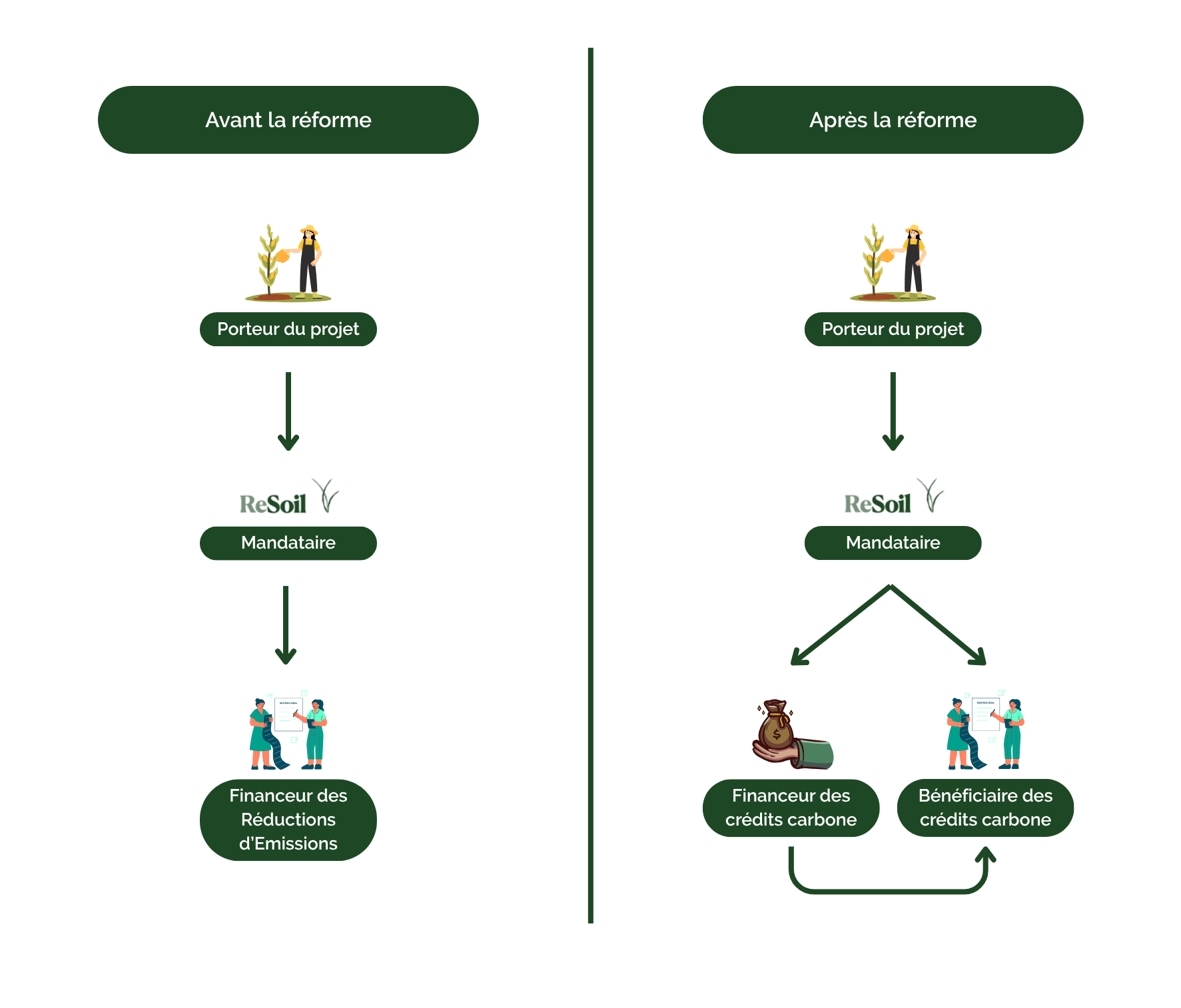

La réforme formalise trois rôles, en plus du porteur de projet : le financeur (apporte des fonds), le bénéficiaire (destinataire des crédits) et le mandataire (tiers qui accompagne la labellisation et la gestion). Cette clarification sécurise les contrats et la conformité dans les chaînes de valeur, ce qui intéresse particulièrement les acteurs financiers qui structurent des offres « à contribution intégrée ».

Dans les projets collectifs, une souplesse nouvelle permet de changer de mandataire en scindant le projet, si au moins 20 % des porteurs en font la demande ; l’arrêté encadre aussi une tolérance de modification en phase de construction, pour fluidifier l’instruction.

Côté méthodes, les critères d’acceptation sont élargis (prise en compte de la biodiversité, du potentiel et surtout de la robustesse scientifique des paramètres). Le Groupe scientifique et technique (GST) doit désormais se réunir systématiquement pour chaque méthode nouvelle ou révisée, et le rapport du rapporteur est publié. Des projets pilotes sont aussi encadrés pour tester des paramètres avant généralisation. Ces évolutions professionnalisent le dispositif et sécurisent sa crédibilité scientifique dans la durée.

Les règles de communication se renforcent : toute mise en avant de crédits doit mentionner les efforts de réduction du bénéficiaire, et l’ex-ante doit être présenté comme provisoire. L’arrêté s’applique rétroactivement : il concerne les projets en cours de notification/dépôt et les projets déjà labellisés. Les obligations de déclaration des financements et des cessions s’appliquent rétroactivement aux projets en cours de validité avec un délai d’un an pour mise à jour. Cet ensemble de garde-fous vise à limiter les risques de greenwashing et à aligner la communication des acteurs avec l’esprit du label.

La cessibilité interroge certains acteurs, qui y voient une « financiarisation » de la contribution. Mais cette cessibilité est nécessaire pour l’articulation européenne (CRCF) et l’appel à de nouveaux financeurs, à condition de maintenir les garde-fous : retrait irréversible, registre et déclaration des prix. Cela permet d’harmoniser le Label bas-carbone avec les principaux standards internationaux, facilitant également le reporting dans le cadre de la CSRD et la comparaison des projets carbone entre eux.

Sur le forestier, le débat porte notamment sur le scénario de référence (régénération naturelle) : des experts plaident pour une actualisation du seuil retenu afin de mieux refléter les dynamiques de croissance. Ces controverses sont justement traitées par la révision continue des méthodes et la mobilisation du GST.

Entreprises & collectivités : La réforme offre un cadre comptable plus clair, compatible CSRD, et une transparence accrue (prix, financements, calculateurs) qui facilite audit et crédibilité. Elle permet d’acheter des crédits cessibles et de les retirer au bon moment, tout en documentant les efforts de réduction déjà engagés. Les co-bénéfices (biodiversité, eau, sols) deviennent plus lisibles grâce aux tableaux publiés quand la méthode le permet.

Porteurs & mandataires : Les rôles clarifiés renforcent la chaîne contractuelle. Les projets collectifs gagnent en souplesse (changement de mandataire sous conditions, tolérance de modification). De nouvelles obligations s’imposent : déclarer les financements (≤ J+90), déclarer les prix des cessions (≤ J+90), conserver les données (3 ans) et se préparer aux contrôles.

Acteurs financiers : Le crédit LBC devient un actif traçable, numéroté et retirable, inscrit dans un registre public : de quoi bâtir des offres (prêts à contribution, épargne/assurance avec retraits), tout en renforçant conformité et lutte anti-greenwashing. C’est un levier pour relier financement et impact local dans la durée.

La réforme 2025 fait passer le Label bas-carbone d’un cadre d’impulsion à un standard de marché : les crédits cessibles (puis retirés), le registre national et l’affichage des calculateurs donnent de la profondeur et de la confiance. La clarification des rôles et les souplesses en collectif débloquent des montages adaptés aux territoires. Reste à poursuivre le travail fin sur les méthodes (additionnalité, paramètres forestiers, contextes pédoclimatiques) : c’est précisément l’objet du GST et des projets pilotes. Pour les entreprises et financeurs, c’est le bon moment de structurer des approches pluriannuelles : articuler réductions (pilier prioritaire) et contributions locales traçables, au service d’une transition crédible et vérifiable.

Vous souhaitez contribuer localement, en finançant la transition agroécologique d’exploitations proches de vos sites, et retirer des crédits carbone traçables sous LBC ? Parlons-en, nous vous aidons à :

• Identifier des projets agricoles proches de vos implantations ;

• Sécuriser vos crédits carbone sur la durée, structurer vos déclarations (registre) et vos messages (CSRD-ready) ;

• Mettre en place un suivi trimestriel (photos, indicateurs agronomiques & biodiversité) et un calendrier de retrait aligné sur vos échéances de reporting.

.jpg)