6 octobre 2025

La filière betteravière française, qui transforme la betterave sucrière en sucre ou alcool, occupe une place majeure en Europe et dans le monde. Premier producteur de sucre de l’Union européenne et deuxième producteur mondial de sucre de betterave (derrière la Russie), la France a extrait plus de 4 millions de tonnes de sucre de betterave lors de la campagne 2023-2024, d’après Cultures Sucre l'association qui regroupe les planteurs de betterave sucrière et les fabricants de sucre français.

Cette industrie agro-industrielle historique – née sous Napoléon pour s’affranchir du sucre de canne colonial – reste aujourd’hui cruciale pour la souveraineté alimentaire (sucre, alimentation animale via les pulpes) et énergétique (bioéthanol).

Cependant, au cours des dix dernières années (2014-2024), la filière a connu de profonds bouleversements liés à la fin des quotas européens, à des crises sanitaires et climatiques, ainsi qu’à des défis économiques, écologiques et sociétaux majeurs. Cet article dresse un état des lieux complet de la filière betterave-sucre en France, ses évolutions historiques, ses enjeux économiques, écologiques et sociétaux.

Le graphique ci-dessous, montrel’évolution des surfaces et rendement de la betterave sucrière sur les 11dernières campagnes en France.

Pendant près de 50 ans, la production sucrière européenne était encadrée par des quotas et un prix garanti, assurant une relative stabilité aux planteurs (i.e. les agriculteurs qui cultivent la betterave).

La suppression des quotas en 2017 a provoqué un choc : les betteraviers français ont accru leurs emblavures (i.e. surfaces en betterave sucrière) pour profiter de l’ouverture des marchés. En un an, les surfaces cultivées en betterave ont augmenté de 22%, passant d’environ 400 000 ha sous quotas à un pic de 485 000 ha pour la campagne 2017-2018.

Combiné à un niveau de rendement exceptionnellement haut (96 t/ha) la France a atteint, cette campagne là, un niveau record de production.

Surréaction et crise de surproduction : L’enthousiasme de l’après-quotas a toutefois été douché par la réalité du marché mondial ; la récolte record de 2017-2018 a engendré un effondrement des cours du sucre blanc en 2018. Les stocks pléthoriques ont fait chuter le prix européen du sucre au niveau mondial, mettant en difficulté les producteurs. En réponse, les planteurs ont réduit les semis les années suivantes. Entre 2017 et 2021, la sole betteravière nationale a ainsi décru d’environ 13%, revenant autour de 420 000 ha lors de la campagne 2020-2021. Parallèlement, plusieurs sucreries ont fermé ou tourné au ralenti faute de rentabilité (en France, on est passé de 25 sucreries en 2020 à21 en 2021).

La betterave sucrière étant une culture composée à 75-80% d’eau, elle est cultivée en général dans un rayon de30-40 kilomètres autour de la sucrerie (pour limiter les coûts de transport).Ainsi quand une sucrerie ferme, les agriculteurs à proximité de celle-ci, s’ils ne peuvent se rabattre sur une autre sucrerie voisine n’ont plus de débouchés pour leur betterave sucrière et sont contraints d’arrêter cette culture permettant une diversification de leur assolement.

Alors que la filière commençait à peine à s’ajuster, elle a subi en 2020 une crise sanitaire et agronomique sans précédent. L’interdiction des néonicotinoïdes (insecticides enrobant les semences) – effective dès 2018 pour protéger les pollinisateurs – a laissé les betteraves sans défense face aux pucerons vecteurs de la jaunisse virale.

Ce virus a décimé les rendements en 2020. La récolte a été qualifiée de « catastrophique » : le rendement moyen est tombé à 61 t/ha, soit -30% par rapport à la normale. Dans certaines zones, comme la Seine-et-Marne, la baisse fut encore plus marquée avec une moyenne de rendement à 30 t/ha ! La production nationale de betteraves a chuté de plus de 30% en un an, à seulement 25,8 Mt. Jamais une telle baisse n’avait été observée depuis des décennies dans les zones les plus touchées. Face à ce désastre, le gouvernement a accordé des dérogations temporaires autorisant à nouveau les semences enrobées de néonicotinoïdes pour les campagnes 2021 à 2023, afin d’éviter une répétition du scénario noir de 2020. Cette mesure controversée a été perçue comme vitale par les planteurs notamment dans un contexte européen ou des pays comme l’Allemagne (2ème producteur européen de sucre juste derrière la France) autorisait ce genre de solution. Ce sont cette mesure et cet épisode de crise sanitaire qui sont à l’origine de la proposition de la loi Duplomb source de débats passionnés lors de l’été 2025.

Grâce à ces mesures et à des conditions climatiques plus clémentes, les campagnes 2021 et 2022 ont retrouvé des rendements proches de la moyenne (autour de 80-83 t/ha). Néanmoins, les surfaces, elles, n’ont pas rebondi et ont même atteint un plancher en 2023 à environ 380 000 ha. Cette contraction s’explique par les inquiétudes persistantes liées aux ravageurs (la jaunisse restant une menace sans solution durable) et par la recherche d’une meilleure rentabilité via la concentration des cultures. La campagne 2023-2024 a toutefois bénéficié de prix du sucre exceptionnellement élevés sur le marché mondial, ce qui a incité à une légère reprise des surfaces en 2024 (+8%, autour de 412 000 ha semés). La récolte 2023-24 a ainsi atteint 31,5 Mt de betteraves, en léger mieux sur l’an passé, et permis de produire plus de 4,2 Mt de sucre.

Pour la suite, la filière reste suspendue aux aléas climatiques et sanitaires : l’arrêt définitif des néonicotinoïdes en 2023, a ravivé l’inquiétude d’une nouvelle épidémie de jaunisse, « coup de massue » potentiel selon les planteurs.

En somme, la décennie écoulée aura été celle de la volatilité : volatilité des surfaces, des rendements et des prix, mettant en lumière la nécessaire adaptation de la filière à un environnement moins encadré et plus incertain.

Malgré ces turbulences, la France conserve sa place de leader européen du sucre. En 2023-2024, la France a produit environ 4,2 millions de tonnes de sucre blanc, devant l’Allemagne (~4 Mt) et très loin devant les autres pays de l’UE comme la Pologne (~2,1 Mt) ou les Pays-Bas.

La réforme de 2017 a toutefois rebattu les cartes au sein de l’Europe : alors que la France réduisait sa voilure betteravière, des concurrents comme la Pologne, l’Allemagne ou les Pays-Bas en ont profité pour accroître les leurs. Par exemple, les surfaces polonaises ont bondi de +45% par rapport à la période des quotas, celles des Pays-Bas de +20% de l’Allemagne +17%, tandis que la France affichait en 2023 une surface encore légèrement inférieure à sa moyenne d’avant 2017 (-1%).

En d’autres termes, la France a légèrement reculé quand d’autres progressaient. Elle reste néanmoins le « géant » du sucre européen, pesant à elle seule près du tiers de la production de l’UE.

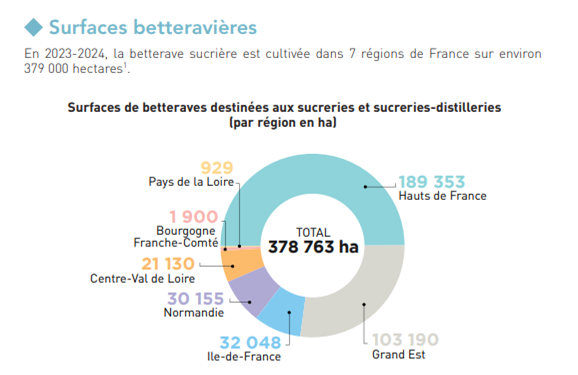

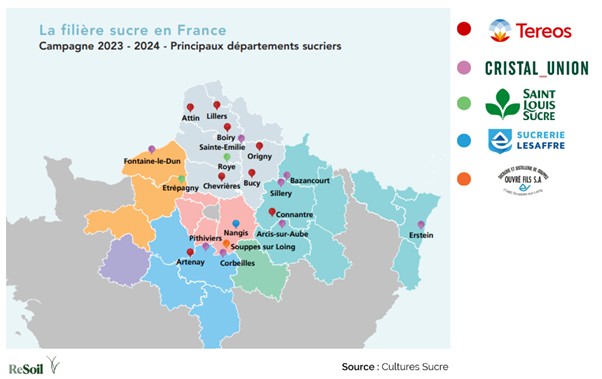

Historiquement implantée dans le Nord du Bassin parisien, la culture de la betterave demeure très concentrée dans quelques régions françaises : plus de la moitié des superficies se situe dans les Hauts-de-France et un quart dans le Grand Est (Champagne, Alsace).

L’ancienne « ceinture de betteraves » demeure donc le cœur battant de la filière, même si on note une concentration croissante : les betteraves ont quasiment disparu de certaines zones périphériques (ex. Normandie ou sud Île-de-France) après la fermeture d’usines locales.

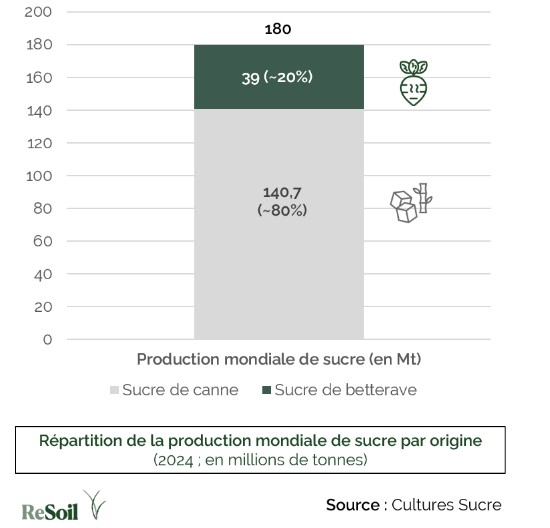

Sur la scène mondiale, la production de sucre reste dominée par la canne tropicale.

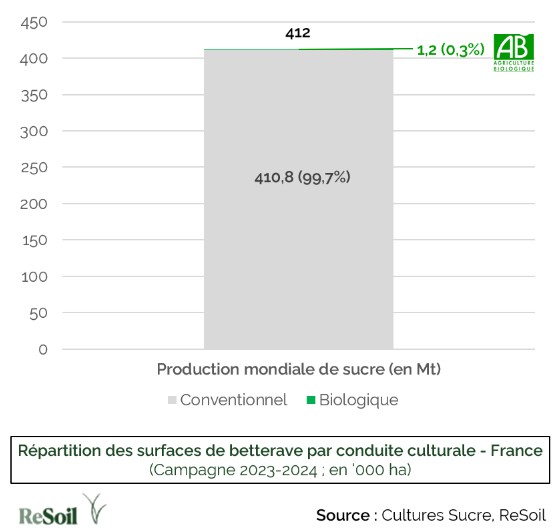

Environ 180 millions de tonnes de sucre sont produites chaque année dans le monde, dont 80% issus de la canne à sucre et seulement 20% de la betterave. La France, avec environ 4 Mt de sucre (betterave) par an, ne représente qu’environ 2 à 3% de la production mondiale.

Sur les 45 dernières années, l’augmentation de la production mondiale de sucre a été presque exclusivement tirée par celle du sucre de canne :

• Dans les années 80, la production mondiale de sucre était de 102 millions de tonnes, dont 38 pour le sucre de betterave (~37% du total) ;

• En 2024, la production mondiale de sucre était de 180 millions de tonnes, dont 39 pour le sucre de betterave (~22%), qui n’a donc quasiment pas augmenté en volume en 45 ans.

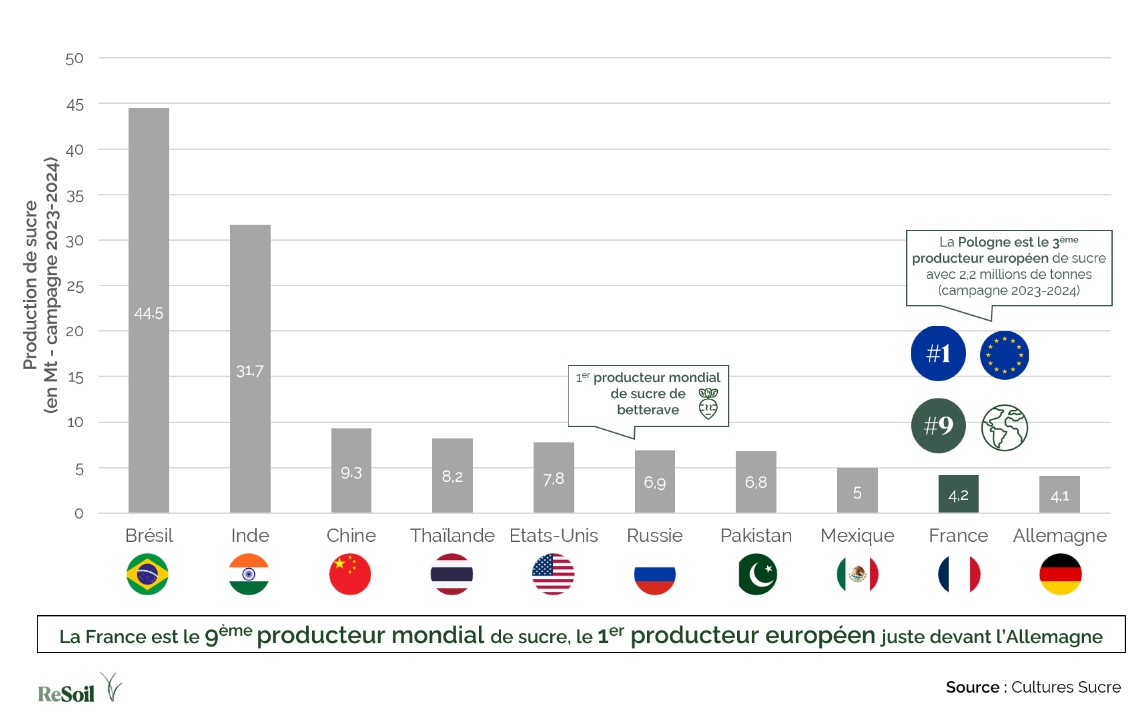

La France figure tout de même au 9ᵉ rang mondial des producteurs (tous sucres confondus). Elle se situe derrière les mastodontes du sucre de canne que sont le Brésil (premier producteur mondial de sucre de canne avec environ 45 millions de tonnes par an), l’Inde, la Thaïlande, ainsi que derrière un autre grand producteur de sucre de betterave, la Russie.

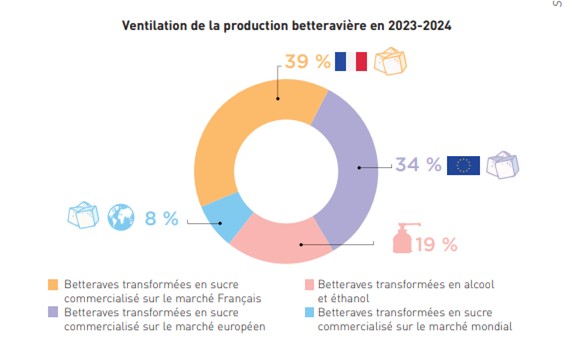

Si l’Union Européenne, importe chaque année 1,5 à 2 millions de tonnes de sucre (surtout de canne, via des accords préférentiels), la France, elle, exporte >50% du sucre de betterave produit sur son territoire (cf. graphique ci-dessous), cela représente plus d’un milliard d’euros exportations annuelles.

A noter qu’environ 20% des betteraves sucrières produites en France servent à la production d’alcool et d’éthanol (notamment pour la production de biocarburant E85).

En effet en moyenne une tonne de betterave produit :

• 160 kg de sucre ou 100L d’alcool (+ 80kg de CO2 de fermentation) ;

• Ainsi que d’autres co-produits :

o Pulpes pour l’alimentation animale ou la méthanisation ;

o Mélasse pour la levure ou fermentation ;

o Des écumes/vinasses de sucrerie qui servent de fertilisant pour les terres agricoles (notamment avant betteraves).

Lors de la campagne 2024-2025, seules 0,3% des surfaces de betteraves sucrières cultivées en France l’étaient en bio (1 200 hectares sur les 412 000). Des 3 groupes sucriers encore présents en France métropolitaine, seul le groupe Cristal Union collecte des betteraves sucrières biologiques auprès de ses agriculteurs.

En bio, les rendements en betterave sucrière atteignent entre 40 et 45 t/ha contre 80 à 85 t/ha en conventionnel.

Le prix de la betterave bio a connu une légère hausse ces dernières années : 80 €/t en 2023 (+6% par rapport à 2019). Mais cette progression reste modérée, largement influencée par les prix des sucres bio de canne.

Ces surfaces déjà minimes se réduisent depuis 2024 :

Au champ, la culture en bio de la betterave sucrière, une plante sarclée (i.e. avec beaucoup d’espaces entre les plantes et donc de la place pour les adventices) est rendue difficile en raison du coût du désherbage qui reste un problème majeur en bio en raison du besoin de main-d’œuvre.

La faiblesse de la demande consommateur, la concurrence prix du sucre de canne biologique et les enjeux agronomiques et économiques liées à la culture de la betterave sucrière biologique (coût du désherbage, menace de la jaunisse) rendent selon moi l’équation économique de la filière du sucre de betterave biologique français irrésolvable à date.

La fin des quotas et prix garantis en 2017 a exposé les producteurs européens aux fluctuations du marché mondial du sucre, connu pour sa grande volatilité.

Les betteraviers français ont découvert un environnement de prix incertains, alternant phases basses et hausses soudaines. Par exemple, après le creux historique de 2018-2019 (prix du sucre tombé sous 350 €/t), les cours mondiaux sont remontés en 2021-2022, portés par des déficits de production dans certains pays (Brésil, Inde) et la forte demande post-Covid. Fin 2023, le sucre atteignait des niveaux inédits (autour de 850 €/t sur le marché blanc européen) avant de redescendre drastiquement à partir du 2ème semestre 2024 pour se stabiliser aux alentours de 520 €/tonne de sucre blanc à partir de mars 2025.

Les industriels sucriers avaient d’ailleurs demandé aux planteurs de limiter les surfaces semées en 2025 pour éviter un nouvel excédent qui ferait replonger les cours. Cette gestion fine de l’offre rappelle le temps des quotas, sauf qu’elle se fait désormais de gré à gré et non plus sous la tutelle de l’État. Pour les planteurs, l’absence de filet de sécurité se traduit par une incertitude sur le revenu : la Confédération Général des Planteurs de betteraves (CGB) signalait qu’en l’absence de contrats garantis pour 2025, il existe un risque que les betteraves soient payées en dessous de leur coût de production. En somme, la volatilité des marchés est devenue le principal défi économique, exigeant de la filière une agilité nouvelle (stockage, exportation rapide, diversification) pour lisser les hauts et les bas.

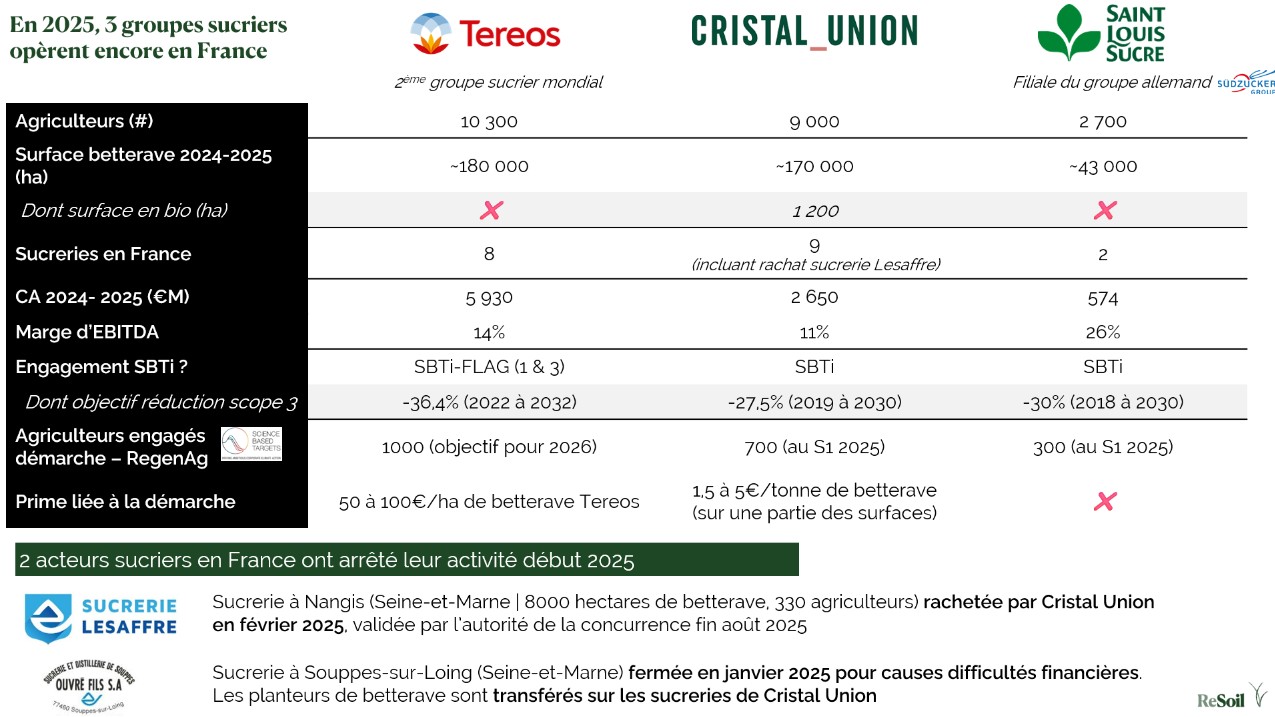

Avant l’année 2025, il existait 5 fabricants de sucre de betterave en France métropolitaine (cf. graphique ci-dessous) donc 3 acteurs majeurs (Tereos, Cristal Union, et Saint-Louis Sucre – filiale française du groupe Allemand SüdZucker).

L’année 2025, a été marquée par une disparition des 2 derniers acteurs sucriers indépendants de France métropolitaine :

- Sucrerie Lesaffre : basée à Nangis (Seine-et-Marne, 8000 hectares de betterave, 330 agriculteurs) rachetée par Cristal Union en février 2025, rachat validé par l’autorité de la concurrence fin août 2025 ;

- Ouvré fils : sucrerie à Souppes-sur-Loing (Seine-et-Marne) fermée en janvier 2025 pour causes de difficultés techniques et financières. Les planteurs de betterave sont transférés sur les sucreries de Cristal Union.

Suite à la fermeture de la sucrerie d’Ouvré fils (ouverte en 1873), il ne reste actuellement plus que 19 sucreries en France métropolitaine. Dans les années 90, la France comptait 32 sucreries. Puis plus que 25 dans les années 2010. L’hémorragie s’est accélérée en 2020 avec la fermeture de 4 sucreries (une Tereos dans le Nord, une de Cristal Union dans le Calvados, et deux de Saint-Louis Sucre dans le Calvados et la Somme).

Cette restructuration, douloureuse pour l’emploi local, vise à adapter l’outil industriel à des volumes moindres. Les groupes misent sur leurs sites les plus performants (grande capacité, cogénération, logistique optimisée) pour rester compétitifs face au sucre de canne importé. Le coût de production du sucre de betterave en France reste, en effet, relativement élevé (estimé autour de 400 €/t en 2019), en raison du prix européen de la betterave et des charges (main d’œuvre, énergie).

Les industriels français ont néanmoins des atouts : ils valorisent la betterave au-delà du sucre, en produisant de l’éthanol (carburant), de la pulpe pour l’alimentation animale, de la mélasse pour la levure ou la fermentation, etc.

Ces débouchés alternatifs apportent des revenus complémentaires et réduisent la dépendance au seul marché du sucre. De plus, le boom en France du bioéthanol E85 (carburant très haute teneur en éthanol) – qui est passé de 4% du marché des essences en France en 2021 à 6,8% début 2024 offre des perspectives de croissance non alimentaires à la filière.

Ce carburant plus écologique est moins taxé. Il est le carburant le moins cher du marché à moins de 1€ le litre à la pompe en moyenne.

Sur le marché mondial, le sucre de betterave européen affronte la rude concurrence du sucre de canne des grands pays exportateurs (Brésil, Thaïlande, Australie, Inde). Le Brésil, en particulier, dispose d’une flexibilité pour convertir une partie de sa canne en éthanol ou en sucre selon les prix, ce qui lui permet d’inonder le marché lorsque le prix est rémunérateur.

La France, grâce à sa productivité agricole élevée (rendements betteraviers parmi les meilleurs au monde : environ 80 t/ha contre 59 t/ha de moyenne mondiale) et à ses géants coopératifs (Tereos, Cristal Union), parvient à tirer son épingle du jeu et à maintenir des excédents exportables.

Elle doit tout même demeurer vigilante face aux stratégies offensives de certains concurrents : par exemple, les groupes sucriers brésiliens et thaïlandais bénéficient d’avantages de coûts et investissent dans la production “durable” (sucre bio, énergie verte) qui pourrait séduire les industries agroalimentaires européennes soucieuses de leur empreinte carbone. La filière française travaille donc à améliorer sans cesse son efficacité et sa durabilité pour rester compétitive sur un marché globalisé et exigeant.

Du champ à l’usine, produire 1 kg de sucre de betterave émet environ 0,5 à 0,6 kg d’équivalent CO₂ (estimation pour l’Europe de l’Ouest).

Ce bilan carbone comprend la consommation de carburant et d’engrais au champ, ainsi que l’énergie utilisée en sucrerie (principalement du gaz naturel pour évaporer l’eau des betteraves). Des analyses de cycle de vie comparatives ont montré que le sucre de betterave européen a une empreinte carbone supérieure à celle du sucre de canne produit dans de bonnes conditions.

Certaines études montrent que le sucre de canne blanc importé émet en général moins de CO2 (400 à 650 kg de CO2eq.) que le sucre blanc de betterave produit en France.

Deux raisons principales sont invoquées pour expliquer cet écart :

- La canne à sucre, surtout cultivée en mode extensif et souvent transformée localement, utilise moins d’intrants : peu d’engrais et peu de mécanisation ;

- Concernant le procédé industriel, les résidus de canne (bagasse) servent de combustible pour alimenter l’usine en énergie (renouvelable donc), réduisant l’empreinte carbone du processus industriel tandis que les sucreries européennes dépendent d’énergies fossiles (gaz, fioul) pour la cuisson et l’évaporation.

Une nuance à apporter, ces calculs ne prennent pas en compte le cas où, comme au Brésil ou en Thaïlande, il y a eu de la déforestation pour produire de la canne à sucre (un changement d’affectation des sols qui relâche beaucoup de carbone dans l’atmosphère et viendrait alourdir l’empreinte carbone du sucre de canne).

Consciente de ce handicap, la filière betteravière-sucre française s’est engagée dans la décarbonation de ses usines.

Le groupe Tereos (2ᵉ sucrier mondial) a annoncé en 2024 un plan de 800 M € d’investissements sur 9 ans pour réduire de 50% les émissions de GES (gaz à effet de serre) de ses activités européennes d’ici 2033. Il s’agit notamment de remplacer le gaz fossile par des sources bas-carbone (biomasse, chaleur issue de méthanisation, électricité décarbonée) pour la production de vapeur dans les sucreries. À ce jour, environ un tiers des émissions de CO₂ de Tereos provenaient de la consommation énergétique de ses sites (principalement le gaz naturel). En modernisant ses équipements (évaporateurs plus efficients, chaudières biomasse, etc.), le groupe prévoit de diviser par quatre sa consommation de gaz en France.

Tereos, Cristal Union et Saint-Louis Sucre (via le groupe SüdZucker) sont tous engagés SBTi, sur les scopes 1,2 & 3. C’est-à-dire que leurs efforts de décarbonation sont prévus sur leurs propres activités ainsi que sur leur amont agricole. Ce « scope 3 – amont », représente près de la moitié (~47%) de l’empreinte carbone totale du groupe Tereos.

Pour agir sur ce levier amont, les agriculteurs betteraviers sont encouragés à mettre en place des pratiques plus vertueuses dites d’agriculture régénératrice : réduction des engrais azotés de synthèses, apport d’engrais organiques, couverts végétaux intermédiaires pour stocker du carbone, réduction du travail du sol, etc.

Toutefois, ces évolutions de pratiques agricoles, nécessitent des connaissances agronomiques et ont un coût (« coût de la transition »).

Les 3 acteurs accompagnent techniquement leurs planteurs dans la mise en place de ces pratiques. A date, seul Tereos et Cristal Union, proposent à leurs planteurs engagés dans cette démarche d’agriculture régénératrice une prime filière liée à la mise en place de ces pratiques au champ.

Chez ReSoil, nous accompagnons Tereos dans la réalisation des diagnostics carbone de leurs planteurs et la mise en place des pratiques d’agriculture régénératrice afin d’augmenter la résilience des fermes face aux aléas climatiques et de réduire l’empreinte carbone de la betterave sucrière cultivée sur les fermes.

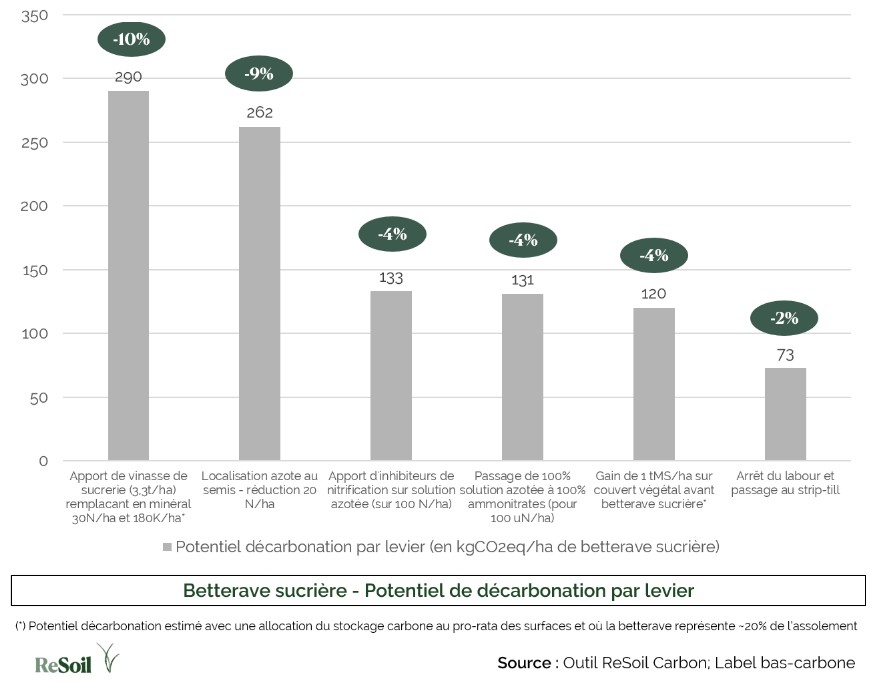

Dans le graphique ci-dessous, nous avons listé les principales évolutions de pratiques agricoles pouvant être envisagées par les planteurs pour réduire l’empreinte carbone de la betterave.

En considérant qu’un hectare de betterave émet en moyenne en France 2,9 à 3 tCO2e/an (pour un rendement à 80 t/ha) on constate que les principaux leviers de décarbonation portent sur :

1. L’optimisation de la fertilisation minérale azotée (forme d’azote, inhibiteurs, réduction des apports grâce à la localisation) ;

2. L’augmentation du stockage du carbone dans les sols soit via l’apport d’engrais organique (exemple : la vinasse de sucrerie – co-produit de la production du sucre de betterave) soit via l’augmentation de la biomasse du couvert végétal implanté avant betterave.

D’un point de vue purement empreinte carbone. La réduction du travail du sol (arrêt du labour et passage au strip-till) n’impacte que faiblement les émissions de GES par hectare de betterave.

Au-delà des aspects économiques et environnementaux, la filière sucre de betterave est fortement liée à des enjeux sociaux et sociétaux en France.

Les sucreries françaises sont implantées au cœur des régions rurales du Nord et de l’Est. Elles constituent souvent des piliers de l’économie locale, employant directement environ 15 000 personnes (emplois industriels et agricoles confondus) et faisant vivre un tissu de sous-traitants (transporteurs de betteraves, maintenances, etc.). La fermeture d’une sucrerie a donc un effet de choc pour le bassin d’emploi.

Chaque fermeture entraîne aussi une réduction de la surface cultivée en betterave dans le secteur, forçant les agriculteurs à trouver des alternatives.

Depuis les années 1980, on assiste à une concentration spatiale : les zones périphériques (Sud de Paris, Ouest) perdent leurs betteraves et ce sont les bassins proches des grosses sucreries restantes qui intensifient la production. Ce mouvement optimise la logistique (moins de distance de transport de la racine à l’usine), mais il crée un sentiment d’abandon dans certaines régions délaissées. La Normandie, par exemple, a quasiment perdu sa filière betterave-sucre après 2015, tout comme l’Ouest parisien, ce qui interroge sur la diversité des assolements dans ces régions.

Malgré la rationalisation, la filière demeure importante pour la souveraineté alimentaire et industrielle française. Elle a montré sa capacité à s’adapter en produisant par exemple de l’alcool pour les gels hydroalcooliques durant la pandémie de Covid-19 (redéploiement temporaire d’une partie de la production de bioéthanol vers l’alcool pharmaceutique).

Le maintien d’un tissu sucrier national est aussi stratégique pour ne pas dépendre exclusivement du sucre de canne importé, d’autant plus que certaines années (exemple : 2021-2022) ont vu des perturbations logistiques mondiales. Ainsi, préserver les emplois et le savoir-faire sucrier dans nos territoires fait partie des préoccupations sociétales, en lien avec la notion de sécurité alimentaire et de production locale.

On compte aujourd’hui environ 23 000 planteurs de betteraves en France. La taille moyenne par exploitation betteravière a augmenté (environ 17-18 ha de betteraves par ferme aujourd’hui) reflétant le mouvement de concentration et l’agrandissement des exploitations.

Un enjeu crucial est le renouvellement des générations : une part significative des betteraviers a plus de 55 ans, et selon la CGB, 20% des planteurs de betteraves (représentant 20% des surfaces) ont plus de 60 ans sans repreneur identifié pour leur ferme à horizon 5 ans. L’incertitude économique de la filière n’encourage pas forcément les jeunes à s’installer en betterave. Des initiatives existent pour soutenir les nouveaux installés (contrats sécurisés, aides à l’investissement dans du matériel de semis/récolte spécifique).

En conclusion, la filière française de la betterave sucrière a traversé une décennie de profondes mutations, passant d’un régime administré (quotas) à la dure loi du marché mondial, affrontant coup sur coup une crise de surproduction puis une crise sanitaire (jaunisse 2020).

Elle en ressort à la fois fragilisée – avec moins d’agriculteurs, moins d’usines, et des marges volatiles – et résiliente, ayant montré sa capacité à innover et à s’adapter.

Aujourd’hui, la France reste un acteur incontournable du sucre européen et mondial, grâce à ses rendements élevés et à la force de ses entreprises coopératives.

Les défis à venir sont toutefois nombreux :

• Conquête de nouveaux marchés à l’export ou de nouvelles applications (chimie verte) pour écouler la production ;

• Amélioration de l’empreinte environnementale (vers des usines bas-carbone et une agriculture plus durable, sans néonicotinoïdes ? Et peu d’émissions de CO₂) ;

• Maintien d’un équilibre économique pour les planteurs comme pour les industriels face à la volatilité des cours.

À l’heure où les consommateurs et les pouvoirs publics demandent un sucre plus durable et une consommation modérée, la filière betteravière française doit poursuivre sa transformation. Elle pourra s’appuyer sur ses atouts : une production locale intégrée, offrant non seulement du sucre alimentaire, mais aussi de l’énergie renouvelable (éthanol, biogaz) et des coproduits utiles, le tout avec une traçabilité et des normes de qualité élevées.

Comme le résume Philippe Reiser, directeur de Cultures Sucre, il est « indispensable de maintenir cette activité agricole et industrielle qui permet à notre pays de bénéficier d'un atout de souveraineté à la fois alimentaire (sucre, pulpes pour l'élevage), énergétique (bioéthanol) et sanitaire (gels hydroalcooliques) ».